Les conséquences de la hausse des taux de crédit immobilier sur les prix de l’immobilier ? Et l’inflation ?

[ad_1]

Depuis quelques années, nous sommes une grande majorité à craindre la hausse des taux de crédit immobilier et l’inévitable baisse des prix de l’immobilier qui en découlerait !

Dans une première lecture, probablement hâtive, la baisse des prix de l’immobilier paraît comme inévitable en cas de hausse des taux de crédit immobilier. Essayons alors de chiffrer avec précision cette baisse des prix de l’immobilier qui pourrait découler de la hausse des taux de crédit immobilier. Je viens de finaliser un simulateur qui vous permettra de manipuler les chiffres selon diverses hypothèses.

Le raisonnement est simpliste, tellement simpliste qu’il est probablement faux. Le marché immobilier est un marché, comme tous les autres, dans lequel le prix est le résultat de la confrontation de l’offre et de la demande :

- L’offre de biens immobiliers est relativement statique. Il s’agit de la quantité et la qualité de biens disponibles à l’achat. A ce titre, l’effet qualité par l’accélération de l’obsolescence immobilière à tendance à réduire l’offre disponible. Les biens immobiliers ne disparaissent pas du marché… mais en sont parfois exclus du fait de leur inadéquation par rapport à la demande. Il peut s’agir d’une question d’emplacement lié à des dynamiques territoriales et mouvements de population, mais aussi des questions d’usage ou d’obsolescence énergétique et de norme de confort. Il s’agit là d’un sujet que nous détaillons longuement dans notre livre « Investir dans l’immobilier » ;

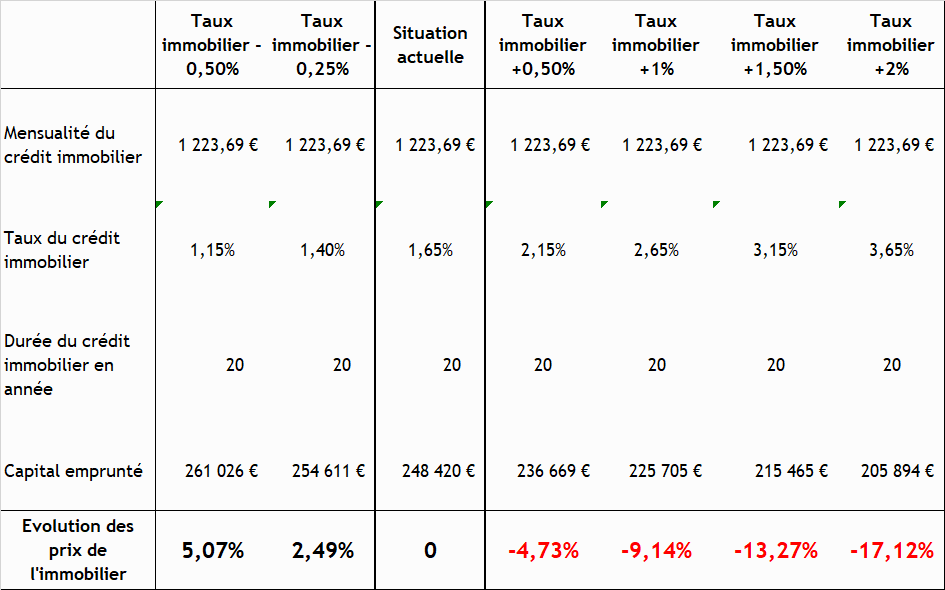

- La demande de biens immobiliers est dynamique. Il s’agit de la quantité d’acheteurs potentiels mais surtout de leur capacité financière. Tout le monde souhaite être propriétaire de son logement. La demande est donc potentiellement très importante, seul le vieillissement de la population est alors un frein… puisque la population vieillissante est une population davantage « vendeuse » qu’ « acheteuse » de biens immobiliers. La capacité financière de la demande est le facteur principale du marché immobilier ! Quels sont les moyens financiers des candidats à l’achat immobilier ? Ces moyens financiers dépendront directement du niveau de croissance économique du pays via le taux de chômage par exemple… mais surtout des taux des crédits immobiliers. Plus les taux immobiliers sont faibles … plus la capacité d’emprunt des investisseurs sera élevée. Ainsi, une hausse des taux de crédit immobilier réduit la capacité d’emprunt des candidats investisseurs et devrait donc faire baisser les prix de l’immobilier. CQFD.

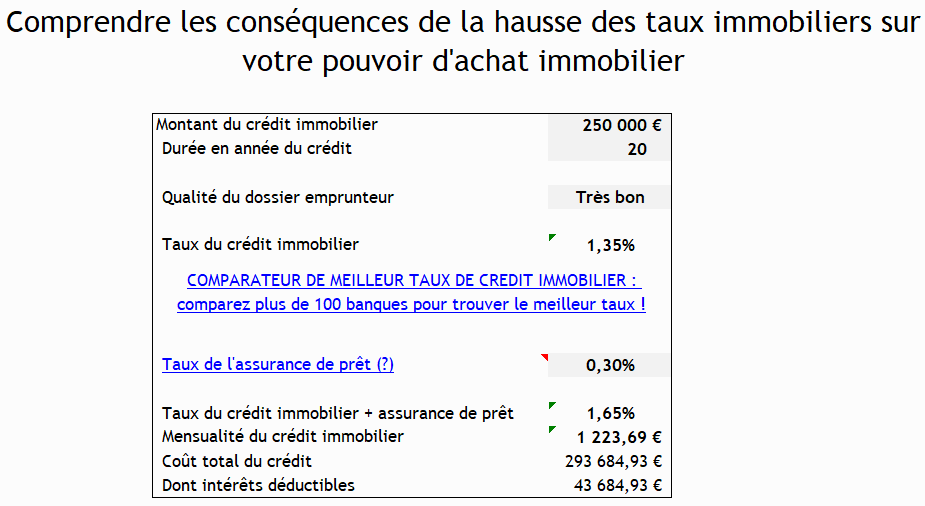

Pour vous aider à comprendre, je viens de finaliser un simulateur qui vous permettra de chiffrer la baisse des prix de l’immobilier consécutive à la hausse des taux de crédit immobilier (accès libre au simulateur).

Voici ne copie – écran des résultats dudit simulateur :

Mais quelle est la conséquence du retour de l’inflation sur le niveau des prix de l’immobilier ?

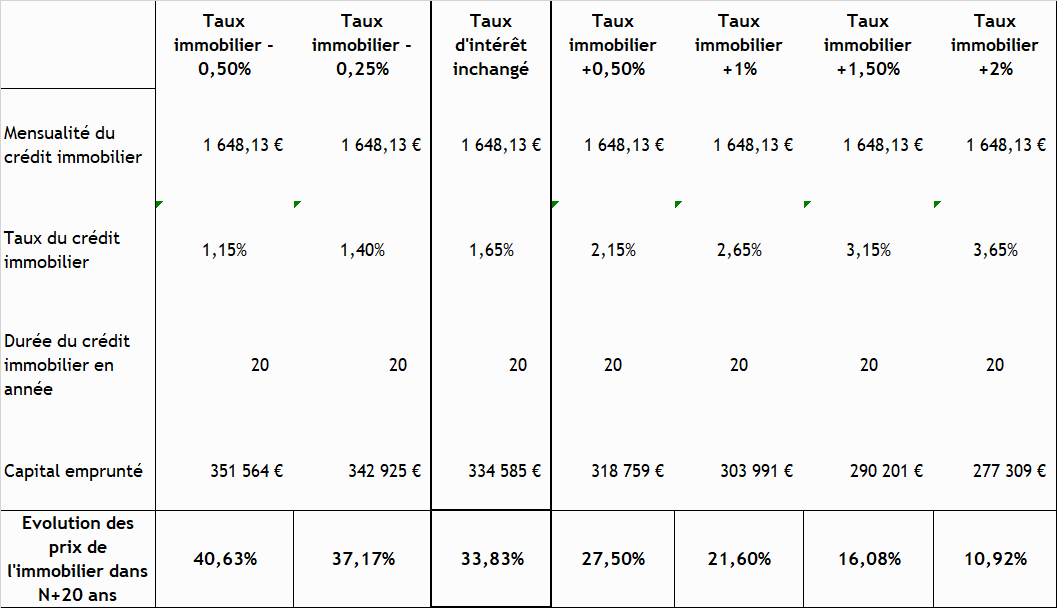

Mais, dans une lecture plus approfondie de la situation, interrogeons nous également sur l’influence d’une remontée des taux de crédit immobilier qui serait accompagnée d’une résurgence durable d’inflation. Le raisonnement est toujours aussi simple : Le retour durable d’une inflation, même modérée, a pour conséquence une augmentation des salaires et des rémunérations (comme nous commençons à le voir en cette année 2018) et donc une augmentation des capacités de remboursement mensuel dans les mêmes proportions.

Le candidat emprunteur qui bénéficie d’une augmentation de salaire de 2%, tous les ans pendant 10 ans, pourra augmenter le montant de ces mensualités de crédit immobilier dans les mêmes proportions.

Par exemple, celui qui peut débourser en 2018 1000€ par mois dans le remboursement de son crédit immobilier (par application des critères bancaires et du taux d’endettement de 33%) pourra accepter de rembourser 1220€ par mois dans 10 ans. L’inflation a pour conséquence de solvabiliser l’emprunteur immobilier et compense, totalement ou partiellement, les conséquences négatives de la hausse des taux de crédit immobilier sur le prix de l’immobilier.

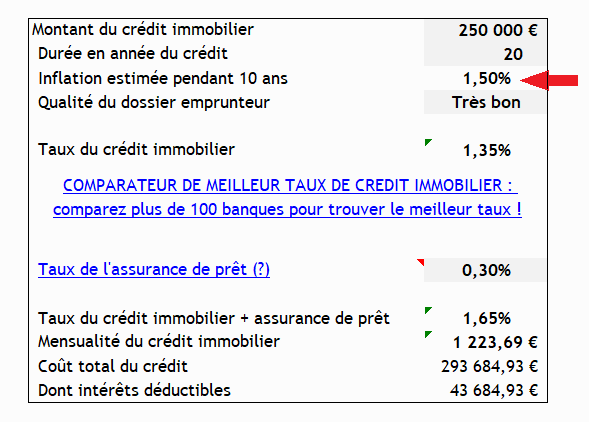

Essayons de projeter les prix de l’immobilier dans 10 ans ou 20 ans en prenant l’hypothèse d’un retour durable de l’inflation.

Nous avons tout simplement adapté notre simulateur pour essayer de calculer les prix de l’immobilier dans 10 ans puis 20 ans dans une hypothèse de hausse des taux de crédit immobilier accompagnée d’un retour durable de l’inflation. Pour l’exemple, nous prenons ici comme hypothèse une inflation de 1.50% / année / 10 ans ou 20 ans.

Quels prix de l’immobilier dans 10 ans ou 20 ans en cas de hausse des taux immobilier accompagnée d’une hausse de l’inflation ?

Attention, il ne s’agit surtout pas de jouer à Madame IRMA et prédire le niveau des prix de l’immobilier dans 10 ans ou 20 ans … Il s’agit simplement d’utiliser des simulations pour vous permettre de comprendre le mécanisme de fixation des prix de l’immobilier !

Prix de l’immobilier dans 10 ans en cas de retour d’une inflation durable …

Prix de l’immobilier dans 20 ans en cas de retour d’une inflation durable…

[ad_2]

Source link