Les taux de crédit immobilier au plus bas à l’origine d’une nouvelle bulle immobilière ?

[ad_1]

La question des prix de l’immobilier est une question importante dont la réponse est au cœur de la décision d’investissement : Celui qui anticipe une baisse future des prix de l’immobilier n’y investira pas.

Essayons donc de faire le point sur les prix de l’immobilier et surtout sur les facteurs qui pourraient être à l’origine d’une baisse future des prix.

Les prix de l’immobilier en France en 2019

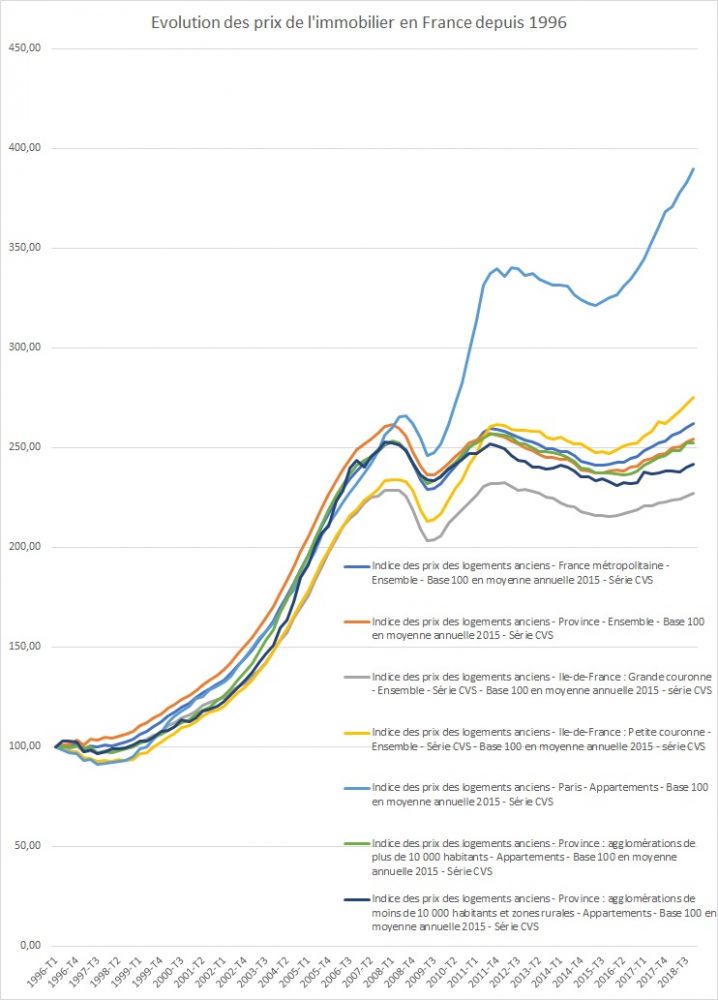

Il est possible de résumer l’évolution des prix de l’immobilier par l’indice des prix de l’immobilier publié par l’INSEE sur la base des données des notaires. Voici un graphique de synthèse de l’évolution des prix de l’immobilier depuis 1996 :

Sans surprise, c’est l’immobilier situé à Paris (intramuros) qui a le plus bénéficié d’une hausse des prix, notamment depuis 2008. Vous noterez, qu’en grande couronne de l’Ile de France paye toujours la crise du début des années 90.

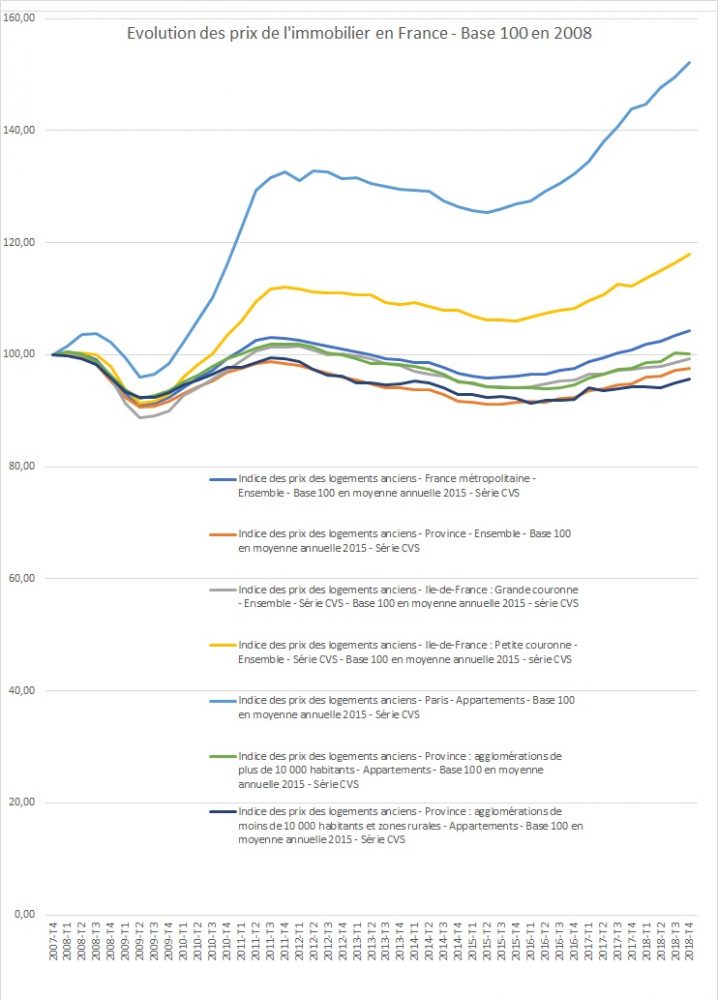

Depuis 2008, le graphique confirme la très forte augmentation des prix de l’immobilier à Paris et en petite couronne, et une relative stabilité partout ailleurs. En 2019, nous retrouvons tout juste les prix de 2008. Cette stabilité des prix de l’immobilier depuis 2008 est d’autant plus étonnante que les taux d’intérêt des crédits immobilier se sont effondrés, augmentant considérablement le pouvoir d’achat immobilier des candidats à l’investissement immobilier.

Ainsi, deux analyses peuvent être faites :

- Soit, on considère que l’excessive faiblesse des taux immobiliers a empêché l’effondrement des prix ; Dans cette hypothèse, la persistance de taux d’intérêt excessivement faibles pour une longue période protège les prix de l’immobilier d’une baisse dans les prochaines années ; A l’inverse, une hausse prochaine des taux d’intérêt pourrait être à l’origine d’une baisse des prix. (cf : « Comparateur de crédit immobilier pour comparer les barèmes de taux immobiliers entre plus de 100 banques ») ;

- Soit on considère que cette stabilité des prix comme une anomalie car les prix de l’immobilier n’ont pas profité de la baisse des taux d’intérêt ; Dans cette hypothèse, des taux d’intérêt faibles pour une longue durée devraient permettre une prochaine forte hausse des prix de l’immobilier ; Dans une récente étude, nous avons chiffré ce potentiel à -+ 30% pour les régions qui n’ont pas encore profité de la hausse des prix (cf : « Pourquoi les prix de l’immobilier pourraient encore augmenter de 30% ».

Ainsi, dans tous les cas, la dépendance au taux d’intérêt est très forte ! Si les taux de crédit immobilier restent durablement faibles, les prix de l’immobilier devraient être protégés contre le risque d’une prochaine baisse. Nous devrions même, si cette situation devait durer, assister à une hausse importante des prix de l’immobilier.

Comme le confirme récemment Patrick Artus dans une étude, le plus important n’est pas tant le niveau des taux d’intérêt … mais leur niveau relatif par rapport à l’inflation. L’excessive et durable faiblesse des taux de crédit immobilier pourrait justifier un nouveau cycle de hausse des prix de l’immobilier.

Prenons un exemple simple pour comprendre la situation incroyable du moment :

- Taux de crédit immobilier : 1% (cf « Comparateur de crédit immobilier »)

- Durée du crédit immobilier : 20 ans

- Inflation pendant la période : 1.5%

- Valeur de l’achat immobilier en 2019 : 200 000€ ;

- Hypothèse de valeur de l’achat immobilier en 2039 : 200 000€ revalorisé sur l’inflation pendant 20 ans = 269 000€

L’investisseur qui se lance dans une telle opération devra donc rembourser 919€ / mois pendant 20 ans pour devenir propriétaire d’une maison valorisée 200 000€ en 2019.

En valeur actuelle, compte tenu d’une inflation estimée à 1.50%, il achète cette maison 190 000€. En effet, les 919€ / mois de mensualité de crédit immobilier perdront de la valeur dans le temps du fait de l’inflation. L’inflation dégrade la valeur de l’argent dans le temps.

Ainsi, en valeur actuelle, il est équivalent de débourser 919€ aujourd’hui ou 682€ dans 20 ans dans un monde ou l’inflation est de 1.50% / année pendant 20 ans. Ainsi, la valeur actuelle de l’ensemble des remboursements de crédit immobilier est d’environ 190 000€.

Les taux de crédit immobilier inférieurs à l’inflation vous permettent de rembourser moins que la valeur réelle de votre maison. En valeur actuelle, vous rembourser 190 000€, une maison dont le prix en 2019 est de 200 000€ et dont la valeur pourrait atteindre 239 000€ dans l’hypothèse ou les prix de l’immobilier devaient suivre l’inflation.

Bref, la persistance de taux de crédit immobilier excessivement faibles modifie fondamentalement notre approche de la « valeur ». La notion de « valeur » doit être totalement reconsidérée. La faiblesse des taux de crédit immobilier vous permet de payer votre investissement immobilier moins qu’il ne vaut sur le marché.

La situation est incroyablement favorable aux candidats à l’investissement immobilier. Cette situation est incroyable ! Auparavant, faire un crédit revenait à payer plus cher votre achat à cause de taux d’intérêt supérieurs à l’inflation ; Aujourd’hui, avec les taux d’intérêt réels négatifs, le crédit immobilier vous permet de payer votre investissement immobilier moins cher que sa valeur réelle. Plus vous achetez tôt et avec un crédit long terme, moins vous payez cher !

Cette opportunité devrait perdurer tant que les taux d’intérêt restent excessivement faibles, et notamment inférieurs à l’inflation et que les prix de l’immobilier restent sains.

N’oubliez pas le début de cet article : Les prix immobilier en 2019 sont stables depuis 10 ans ! Nous vivons donc une période incroyable dans laquelle, le candidat à l’investissement immobilier peut espérer acheter son logement moins cher que ce qu’il vaut alors même que les prix sont très calmes depuis 10 ans.

Dans un marché dont les prix est le résultat de la confrontation de l’offre et de la demande, une augmentation tendancielle de la demande dans un marché ou l’offre est relativement stable est source d’une augmentation des prix. CQFD ! (Cf : « Immobilier : Est-ce le moment d’investir avant une hausse des prix ? ».

Attention néanmoins aux villes ou régions dont les prix auraient déjà augmenté depuis 10 ans. J’ai en tête, Paris, Bordeaux ou Lyon dont les prix ont d’ores et déjà profité de la baisse des taux. Il ne semble pas raisonnable d’anticiper une nouvelle hausse des prix dans les prochains mois ou années. Les prix de l’immobilier dans le reste du territoire sont simplement en retard…

[ad_2]

Source link