Les épargnants préfèrent s’enrichir grâce l’investissement immobilier alors que les actions via la bourse sont plus rentables ?

[ad_1]

Pour investir leur épargne abondante placée sur les fonds euros des contrats d’assurance-vie, mais aussi en épargne bancaire sur les livrets A et autres PEL, les solutions offertes traditionnellement aux épargnants sont au nombre de deux : Investir dans l’immobilier ou Investir en actions via la bourse.

Pourtant, de la théorie à la pratique, il y a un écart sans cesse grandissant. En effet, si la théorie met en avant l’investissement en action dans le capital des entreprises comme solution pour permettre aux épargnants s’enrichir au gré de la croissance mondiale, dans la pratique, rares sont ceux qui y croient et les épargnants préfèrent massivement investir dans l’immobilier.

Essayons de comprendre pourquoi les épargnants ont l’impression de davantage s’enrichir avec l’immobilier qu’avec l’investissement en actions dans le capital des entreprises.

Plus qu’une impression, une certitude : La hausse des prix de l’immobilier depuis 40 ans est telle que nombre de citoyens sont riches d’un patrimoine immobilier parfois très élevé. Qu’il s’agisse d’une résidence principale, d’une résidence secondaire ou locative ou tout simplement d’un terrain à bâtir hérité de parents ou grand-parents agriculteur, la hausse des prix de l’immobilier a profité à de nombreux citoyens qui se sont découvert des compétences d’investisseur de long terme.

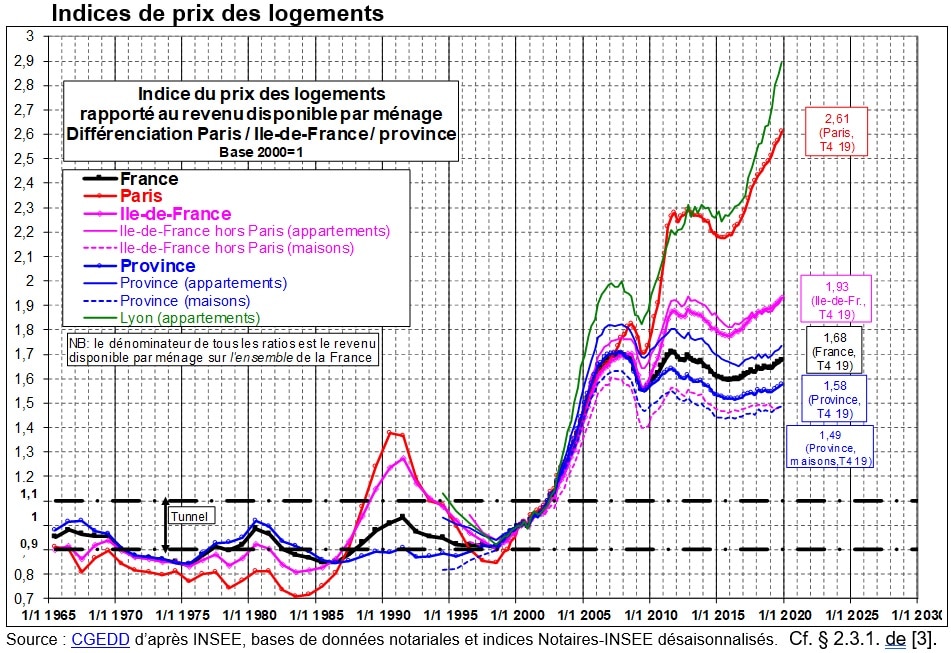

La fortune des propriétaires immobiliers peut se traduire dans un seul graphique :

– N’importe qui a investit dans un bien immobilier, dans n’importe quel coin de France entre le milieu des années 1980 et 2008 a profité d’une hausse exceptionnelle de son patrimoine.

– Depuis 2008, seuls les propriétaires à Paris, Lyon et Bordeaux et plus récemment Nantes et Rennes par exemple, se sont manifestement enrichis grâce à la hausse des prix de l’immobilier (Cette déconnexion des prix entre ces quelques métropoles et le reste de la France n’est d’ailleurs pas sans poser question sur la pérennité de ces prix manifestement exagérés qui pourraient être qualifiés de bulle des ces zones comme nous vous l’expliquons dans notre livre « Investir dans l’immobilier » (toujours disponible malgré le confinement) et dans cet article « Faut il craindre une baisse des prix de l’immobilier et une hausse des taux de crédit immobilier ?« .

Bref, tous les propriétaires Français se sont enrichis grâce à l’immobilier et cela partout en France ! Nul besoin d’être un génie de l’investissement pour s’être enrichit. Il a suffit d’investir n’importe ou, dans n’importe quoi pour constater, après 20 ou 30 ans de détention, une plus-value immobilière importante.

Bien évidemment, ceux qui auront régulièrement réalisé des travaux et amélioré leur logement pour lutter contre l’obsolescence immobilière naturelle auront constaté une plus-value immobilier encore plus généreuse, mais n’est elle pas, tout simplement, la rémunération du temps, du travail incorporé dans leur bien immobilier pendant toute la durée de leur détention ? C’est fort probable.

Le secret de cet enrichissement facile dans l’immobilier est le temps long !

Cette capacité à investir massivement à l’aide d’un crédit immobilier puis d’attendre 20 ans avant de regarder le prix et mettre le logement en vente. Pendant 20 ans, le monde a changé, le propriétaire aura réalisé des travaux, la hausse du nombre de ménage et l’urbanisation auront modifié offre et demande de logement qui expliqueront cette hausse non négligeable des prix de l’immobilier.

Néanmoins, le temps long n’est pas une martingale pour espérer réaliser une plus-value immobilière. Ceux qui ont acheté un bien immobilier, en dehors de Paris, Bordeaux, Lyon et quelques autres grandes métropoles depuis 2008 n’ont pas encore réalisé de plus-value et sont parfois même en moins-value 12 ans après leur investissement immobilier. Ils ne pourront donc compter que sur leur capacité à générer de la valeur immobilière pour réaliser une plus-value alors que les prix sont structurellement stables depuis 12 ans, et cela malgré une baisse drastique des taux de crédit immobilier.

Lorsque l’on achète au plus haut, le temps long doit être beaucoup plus long pour espérer réaliser une plus-value immobilière. Lorsque l’on achète au plus bas, le temps long peut être beaucoup plus court pour espérer réaliser une plus-value.

Pendant 20 ans ou 25 ans, vous ne regardez pas la valeur de votre bien immobilier et n’êtes pas tenté de le vendre tous les jours, mois, ou années.

Pendant 20 ans ou 25 ans, vous avez investit dans votre bien immobilier ; Vous y avez fait des travaux ; Réparé l’usure du temps ; Amélioré les composants adapter votre logement à vos besoins nouveaux et à l’évolution de votre manière de vivre.

Pendant 20 ans ou 25 ans, vous vous êtes comporté comme un investisseur de long terme et lors de la vente, vous en constatez tout simplement les bénéfices avec une plus-value immobilière. Ceux qui auront acheté alors que la conjoncture était difficile et le marché immobilier peu dynamique réaliseront probablement une plus-value immobilière plus importante que ceux qui auront acheté au plus fort d’un marché immobilier très dynamique.

Le temps long est également le secret des investisseurs en actions, mais les épargnants ne l’utilisent pas.

Si le temps long est le secret de l’investissement immobilier, il l’est également pour l’investisseur en action. Malheureusement, rares sont les épargnants qui sont capables de mettre en œuvre ces mêmes règles d’investissement qui ont pourtant fait leur fortune dans l’immobilier.

L’épargnant investisseur de long terme en actions dans le capital des entreprises doit se comporter avec ses actions comme il se comporte avec ses biens immobiliers :

- L’investisseur en actions doit investir à très long terme dans le capital d’une entreprise et laisser le temps et la capacité de l’entreprise à s’adapter à la conjoncture pour créer de la valeur ;

- L’investisseur immobilier doit investir à très long terme dans un bien immobilier dans lequel il investira régulièrement pour l’adapter à la conjoncture et à l’évolution de la demande et du marché.

Malheureusement, l’épargnant a tendance à confondre « Investir » et « Spéculer ». Au lieu d’investir à long terme dans le capital d’une entreprise afin de laisser le temps et la capacité de cette dernière à générer des bénéfices en s’adaptant en permanence à la conjoncture, l’épargnant devient un spéculateur qui essaie de deviner l’évolution des cours de bourse dans 3 mois.

Tel un joueur de PMU qui écouterait les bons tuyaux sur BFM Business ou dans des forums de spéculateurs, l’art divinatoire appliqué aux marchés financiers ne donne aucun résultat. L’épargnant spéculateur qui se croit investisseur ne gagne jamais rien et se laisse guider par sa psychologie, sa capacité à anticiper ce qui n’est pas anticipable.

Comme je ne cesse de vous l’expliquer depuis des mois, on n’investit pas en bourse ! On investit à long terme dans le capital d’une entreprise en profitant de la bourse comme le lieu de confrontation de l’offre et de la demande. La bourse est le lieu d’échange entre les acheteurs d’actions et les vendeurs d’action ; La bourse suit une dynamique qui lui est propre et que nous, pauvre petit épargnant particulier, ne pouvons comprendre.

La bourse, c’est la spéculation, c’est le court terme et le plateau de jeu des rois des spéculateurs que sont nos traders mathématiciens.

Investir dans le capital d’une entreprise, c’est devenir propriétaire d’une entreprise et faire confiance au modèle économique pour continuer à créer de la valeur à long terme.

Ainsi, tant que l’épargnant n’est pas capable d’investir en actions comme il investit dans l’immobilier, il ne pourra sérieusement envisager de s’enrichir grâce à son PEA.

Depuis plus de 15 ans, je rencontre des épargnants fortunés. Depuis 15 ans, rares sont ceux qui se soient réellement enrichit grâce aux actions sauf :

- Les heureux salariés qui ont investit à très long terme dans le capital de leur entreprise employeur ;

- Les créateurs d’entreprise ;

- Les investisseurs de long terme qui ont acheté des actions à long terme en se contentant de réinvestir les dividendes au gré de leur perception, sans jamais chercher à anticiper le marché en se croyant doté de compétence divinatoire pour être meilleur que la spéculation à court terme.

Malheureusement, ils sont là une toute petite minorité ; La grande majorité n’a jamais rien gagné, car ils ont spéculé en bourse. Pourtant, les performances passées, même si elles ne préjugent pas des performances futures donnent très largement l’avantage à l’investissement en actions.

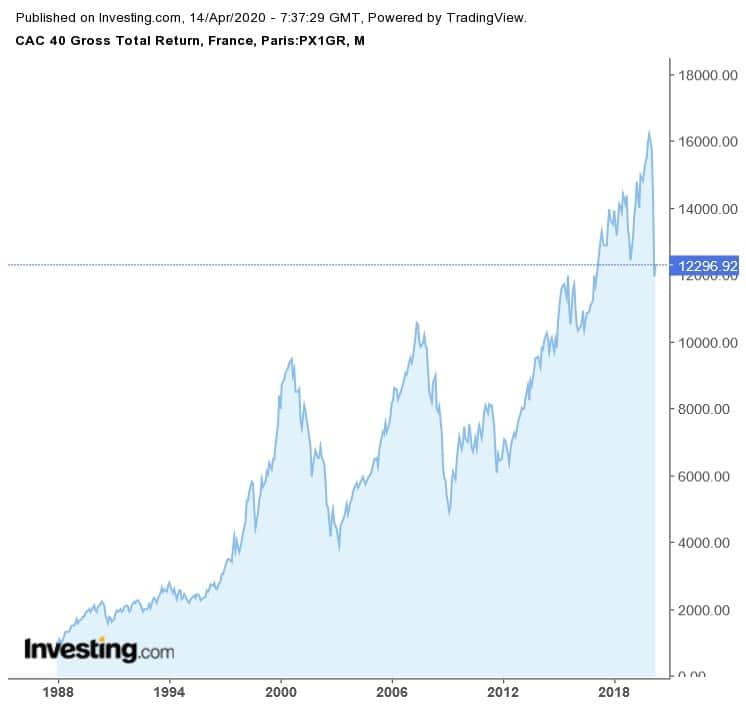

Voici le graphique d’évolution du CAC40 dividendes réinvestis depuis l’origine du CAC40 en 1987 :

Malheureusement, pour profiter d’une telle hausse de votre investissement, il faut être un investisseur de long terme ! Rares sont ceux qui savent le faire malgré une apparente simplicité. Dans les faits, l’épargnant est son propre ennemi car il n’arrive pas à ne rien faire, à ne pas vendre ou acheter quand il est certain, à tord, d’être meilleur que les autres spéculateurs.

A suivre…

Besoin d’un conseil pour gérer votre patrimoine ?

Besoin d’un conseil pour gérer votre patrimoine ?

Vous rêvez d’un conseil en gestion de patrimoine qui n’a rien à vendre à part ses conseils ? Ça tombe bien, c’est notre métier !

Qu’il s’agisse d’une simple question ou d’un audit complet de votre situation patrimoniale, nous sommes en mesure de vous accompagner au gré de vos besoins et de vos projets de vie. Pour bénéficier de nos conseils, trois solutions :

- Nos livres « Investir dans l’immobilier » ; « Succession » et « Assurance vie et gestion de patrimoine » pour apprendre à gérer votre patrimoine et investir ;

- Nos offres d’ « assistance patrimoniale » et d’accompagnement patrimonial « » que nous vous détaillons ci après ;

- Ou les deux grâce à nos offres groupées détaillées dans cette page : Conseil en stratégie et optimisation patrimoniale.

– L’assistance patrimoniale – Une solution rapide et efficace pour bénéficier de notre expertise pour gérer votre patrimoine ou trouver les réponses à vos questions fiscales, juridiques, financières. L’assistance patrimoniale, c’est un rendez vous téléphonique d’une durée moyenne de 45 minutes pendant laquelle nous travaillons ensemble sur votre situation patrimoniale – Un service au tarif unique de 69€ TTC –

Découvrir en détail notre offre d’assistance patrimoniale

– Nouveau ! L’accompagnement patrimonial PREMIUM– Un abonnement mensuel pour bénéficier à tous moments des conseils de votre conseiller en gestion de patrimoine indépendant ! – Un service proposé au prix de 250€ TTC / mois (sans engagement de durée – 1 mois, 3 mois, 6 mois, 10 ans, c’est vous qui choisissez pendant combien de temps vous avez besoin de nos conseils).

Découvrir notre service d’accompagnement patrimonial

– La gestion conseillée – Un service de conseil financier indépendant pour vous accompagner dans la gestion financière de votre épargne ou de votre assurance-vie. Comment diversifier votre épargne sur les marchés financiers ? Quelles unités de compte choisir ? Comment prendre du risque pour espérer améliorer le rendement de votre épargne ?

Découvrir notre service de gestion conseillée

[ad_2]

Source link