Immobilier locatif : Vers une baisse des loyers inévitable face à des locataires touchés par la crise du coronavirus !

[ad_1]

La crise du coronavirus devait être courte mais intense. Malheureusement, plus le temps passe, plus cette perspective s’éloigne et nous semblons nous diriger vers une crise sanitaire et économique qui va être longue à se résorber. L’idée d’une reprise en « V » disparaît progressivement au profit d’une reprise en « U » ou peut être même en « L ».

La crise économique qui devrait prendre le relais de la crise sanitaire s’annonce comme violente; Le chômage partiel devrait progressivement laisser sa place au chômage au gré des annonces de faillites d’entreprises dont le modèle économique n’aura pas été suffisamment solide pour traverser cette tempête économique.

Ainsi, contrairement à la crise de 2008, qui était une crise financière qui s’était diffusée à l’économie réelle, nous sommes là au cœur d’une crise de l’économie réelle qui se diffuse à la sphère financière. Les mécanismes ne peuvent pas être comparés et les conséquences sur l’économie réelle devrait être beaucoup plus marquées qu’en 2008.

Soyons honnête, la crise économique de 2008 n’a pas été très douloureuse pour nombre d’entre nous ; La crise de 2020 risque bien d’être différente.

En 2008, ce sont principalement les épargnants qui étaient effrayés pour leur capital ; En 2020, ce sont principalement les travailleurs qui sont inquiets pour leur avenir professionnels.

En 2008, c’est la panique de la finance qui avait entraîné la crise économique; En 2020, c’est la panique de l’économie réelle qui entraine la crise financière.

Aucun secteur ne semble pouvoir être épargné ; Les perdants vont être nombreux ! Nous sommes tous concernés par une baisse sensible de nos revenus d’activité et donc de notre rémunération.

Seuls les retraités sont épargnés, mais la solidarité nationale exigera d’eux qu’ils participent à l’effort national par une baisse de leur pension retraite ou une augmentation de l’impôt. C’est là une évidence tout à fait justifiée.

Des locataires touchés économiquement par les conséquences de la crise du coronavirus auront des difficultés à payer leur loyer.

Le budget mensuel de chacun va être affecté ! Si vous votre rémunération baisse, vous allez devoir baisser votre train de vie et ceux dont les dépenses contraintes sont les plus élevés vont souffrir les premiers et le plus durement. Ce sont justement les locataires.

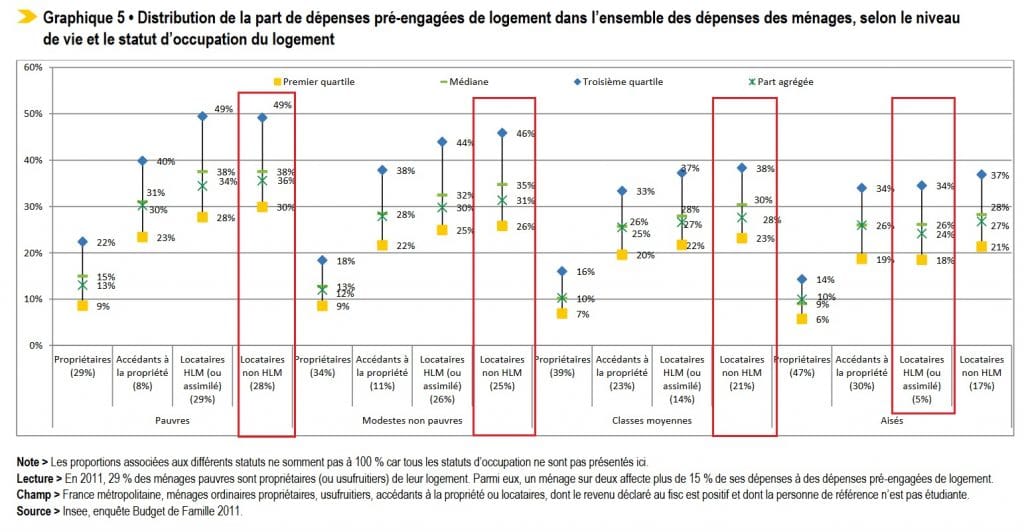

Dans une étude publiée en 2018 sous le titre « Dépenses pré-engagées : quel poids dans le budget des ménages ?« , la DREES explique, et c’est là un constat relativement intuitif, qu’

« Une partie des dépenses des ménages est dite pré-engagée, c’est-à-dire qu’elles sont engagées par contrat (assurances, loyers,remboursements d’emprunts, etc.)et difficilement renégociables à court terme. La part des dépenses pré-engagées dans le revenu disponible des ménages est d’autant plus forte que leur niveau de vie est faible: elle passe de 61% pour les ménages pauvres à 23%pour les ménages aisés.

Avant soixante ans, la dépense pré-engagée en logement couvre 28%de la dépense totale des ménages pauvres et 24%de celle des catégories modestes non pauvres. Pour l’ensemble des ménages, 13%des dépenses sont consacrées à payer un loyer, se chauffer, s’éclairer et assurer son logement. Après prise en compte des remboursements de prêts immobiliers, cette part s’élève à 21%.

La part des dépenses de logement parmi les dépenses pré-engagées étant à peu près stable alors que celle des dépenses pré-engagées au sein du total des dépenses diminue assez nettement avec le niveau de vie, la part agrégée du logement parmi l’ensemble des dépenses diminue elle aussi avec le niveau de vie. Ainsi, avant 60 ans, elle est de 28%pour les ménages pauvres, 24%pour les ménages modestes non pauvres, 22%pour les classes moyennes et 21%pour les ménages aisés. Pour un quart des ménages pauvres et des ménages modestes non pauvres dont la personne de référence a moins de 60 ans, cette part est supérieure à, respectivement, 44%et 37%.

Le poids du logement dans l’ensemble des dépenses diffère donc selon le niveau de vie, mais aussi selon le statut d’occupation, c’est-à-dire selon que les ménages sont propriétaires dégagés des crédits immobiliers, accédants à la propriété ou locataires. Quel que soit le niveau de vie considéré, la part des dépenses pré-engagées de logement dans l’ensemble des dépenses des ménages propriétaires est inférieure d’au moins 15 points à celle des accédants à la propriété. Par rapport aux accédants à la propriété, les locataires affectent une part légèrement supérieure de leurs dépenses à des dépenses pré-engagées de logement, d’autant plus parmi les ménages pauvres.

Une baisse des loyers inévitable ?

Nous assistons là à une crise majeure pour le marché immobilier. D’un côté, le pouvoir d’achat des candidats à l’investissement immobilier devrait fortement reculer face à cette baisse de revenu consécutive à la crise du coronavirus et de l’autre, nombreux seront les locataires pauvres qui n’auront plus les moyens de payer leur loyer.

Avant la crise, le loyer représentait déjà une part très importante de leur budget mensuel. Avec la crise, et notamment si celle ci devait être longue, nombre d’entre eux n’auront tout simplement plus les moyens de payer leur loyer.

Le marché va donc devoir s’adapter à cette baisse du pouvoir d’achat des locataires et accepter une baisse des loyers.

L’immobilier de rendement, c’est à dire l’immobilier qui permet de loger les plus pauvres sera évidemment le plus touché par rapport à l’immobilier patrimonial dont les locataires sont plus aisés (cf »La différence entre l’investissement immobilier de rendement et l’immobilier patrimonial !« ).

A suivre …

Besoin d’un conseil pour gérer votre patrimoine ?

Besoin d’un conseil pour gérer votre patrimoine ?

Vous rêvez d’un conseil en gestion de patrimoine qui n’a rien à vendre à part ses conseils ? Ça tombe bien, c’est notre métier !

Qu’il s’agisse d’une simple question ou d’un audit complet de votre situation patrimoniale, nous sommes en mesure de vous accompagner au gré de vos besoins et de vos projets de vie. Pour bénéficier de nos conseils, trois solutions :

- Nos livres « Investir dans l’immobilier » ; « Succession » et « Assurance vie et gestion de patrimoine » pour apprendre à gérer votre patrimoine et investir ;

- Nos offres d’ « assistance patrimoniale » et d’accompagnement patrimonial « » que nous vous détaillons ci après ;

- Ou les deux grâce à nos offres groupées détaillées dans cette page : Conseil en stratégie et optimisation patrimoniale.

– L’assistance patrimoniale – Une solution rapide et efficace pour bénéficier de notre expertise pour gérer votre patrimoine ou trouver les réponses à vos questions fiscales, juridiques, financières. L’assistance patrimoniale, c’est un rendez vous téléphonique d’une durée moyenne de 45 minutes pendant laquelle nous travaillons ensemble sur votre situation patrimoniale – Un service au tarif unique de 69€ TTC –

Découvrir en détail notre offre d’assistance patrimoniale

– Nouveau ! L’accompagnement patrimonial PREMIUM– Un abonnement mensuel pour bénéficier à tous moments des conseils de votre conseiller en gestion de patrimoine indépendant ! – Un service proposé au prix de 250€ TTC / mois (sans engagement de durée – 1 mois, 3 mois, 6 mois, 10 ans, c’est vous qui choisissez pendant combien de temps vous avez besoin de nos conseils).

Découvrir notre service d’accompagnement patrimonial

– La gestion conseillée – Un service de conseil financier indépendant pour vous accompagner dans la gestion financière de votre épargne ou de votre assurance-vie. Comment diversifier votre épargne sur les marchés financiers ? Quelles unités de compte choisir ? Comment prendre du risque pour espérer améliorer le rendement de votre épargne ?

Découvrir notre service de gestion conseillée

[ad_2]

Source link