La baisse des demandes de crédit immobilier est elle le signe d’une baisse future des prix de l’immobilier ?

[ad_1]

Depuis Mai 2017, nous vous alertons sur le retournement du marché du crédit immobilier sans être capable d’en comprendre les raisons et surtout sans être capable d’en tirer des conséquences sur le marché immobilier et notamment sur l’évolution future des prix de l’immobilier. (cf »Le ralentissement du marché immobilier officiellement reconnu par la place ! et Pourquoi le marché immobilier s’écroule t’il ? Une source d’opportunité pour 2018 ? »).

Mois après mois, ce qui était initialement une intuition basée sur nos statistiques internes est confirmé par les chiffres officiels et notamment l’enquête mensuelle de la banque de France auprès des banques sur la distribution du crédit immobilier.

« Investir dans l’immobilier » : Un LIVRE pour réussir votre investissement immobilier

J’ai écrit ce livre, non pas comme un livre, mais véritablement comme un outil qui doit vous permettre de vous former avant d’investir.

Vous y découvrirez les stratégies fiscales et financières utilisées par ceux qui ont fait fortune avec l’immobilier.

Il est le résultat de 10 ans d’expérience, de conseils et de formations prodiguées auprès de professionnels de la gestion de patrimoine, notaire, expert-comptable ou d’investisseur immobilier.

Ce livre doit vous donner les moyens réussir votre investissement immobilier et ce, quelque soit votre niveau de connaissance et votre expérience dans l’investissement immobilier.

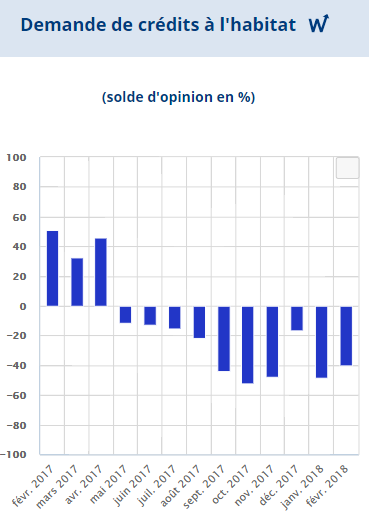

Pour Février 2018, la tendance se confirme : Les banques sont pessimistes sur l’évolution futures de la demande de crédit immobilier.

Mais avant d’analyser les résultats de cette enquête mensuelle de la banque de France, revenons sur la méthodologie (cf document de présentation banque de france). En synthèse, tous les mois, la banque de France recueille les réponses des participants à un questionnaire qualitatif portant sur les évolutions intervenues au cours du mois passé ou du mois à venir. Les questions portent sur :

– l’évolution des critères régissant les décisions d’octroi de crédit (acceptation totale ou partielle

du dossier ou refus);

– les facteurs influençant les évolutions constatées : enchérissement du coût de la ressource,

contraintes de fonds propres, concurrence… ;

– l’évolution des « conditions de crédit » c’est-à-dire les marges bancaires, le montant des

crédits octroyés, les frais autres que les intérêts (par exemple les commissions), les demandes

de garanties, les clauses de révision contractuelle et la durée des crédits :

– la perception qu’ont les banques des évolutions de la demande de crédit des entreprises et des

ménages ;

– la perception à court terme quant à l’évolution de la politique de crédit des établissements et

de la demande des entreprises et des ménages.

Les participants (qui constituent 93% des encours de crédit immobilier) ont le choix entre cinq modalités de réponse pour chaque type de question :

- « sensiblement durcis », « quelque peu durcis », « pratiquement inchangés », « assouplis

quelque peu » et « sensiblement assouplis » pour les critères et conditions d’octroi et les

facteurs les ayant influencés ; - « diminué sensiblement », « diminué quelque peu », « à peu près inchangée », « augmenté

quelque peu » et « augmenté sensiblement » pour l’évolution de la demande et les facteurs qui

en sont à l’origine.

Les réponses individuelles sont synthétisées sous la forme de soldes d’opinion, construits par différence entre le pourcentage des réponses indiquant une évolution dans un sens positif (augmentation de la demande ou durcissement des conditions d’octroi de crédit) et celui des réponses indiquant une évolution en sens opposé (on parle également de pourcentage net).

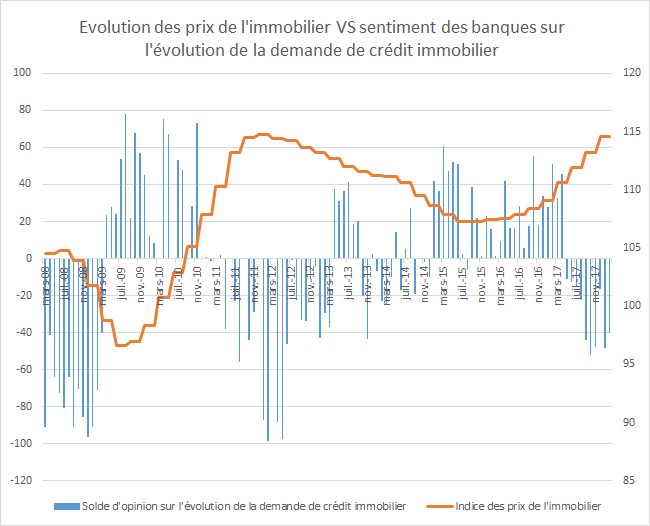

Quel lien entre les résultats de l’enquête banque de France sur la demande de crédit immobilier et les prix de l’immobilier ?

Pour essayer de comprendre le résultat de cette enquête mensuelle, nous l’avons simplement mis en parallèle avec l’indice des prix de l’immobilier publié par l’INSEE.

Le résultat semble limpide : Une baisse de la demande de crédit immobilier est systématiquement le signe d’une baisse des prix de l’immobilier dans les quelques mois qui suivent :

- Le solde d’opinion de l’enquête mensuelle devient positif quelques mois avant le retour d’une hausse des prix de l’immobilier ;

- et à l’inverse, le solde d’opinion de l’enquête mensuelle devient négatif quelques mois avant une baisse des prix de l’immobilier.

Voici le graphique en question :

Doit on comprendre que la baisse de la demande de crédit immobilier depuis Mai 2017 est le signe d’une baisse prochaine des prix de l’immobilier ?

[ad_2]

Source link