Faut il craindre une baisse des prix de l’immobilier et une hausse des taux de crédit immobilier ?

[ad_1]

La crise sanitaire du coronavirus se mute en crise économique dont l’ampleur pourrait être exponentielle à la durée du confinement. Plus le confinement de l’économie est long, plus la destruction de l’économie qui en résulte est violente. Dans une récente note de conjoncture l’INSEE explique simplement :

« Nous maintenons l’estimation d’une perte comptable de 3 points de PIB annuel pour un mois de confinement. La perte effective sera en toute hypothèse supérieure car, comme beaucoup d’économistes l’ont déjà noté, il est très peu probable que la sortie du confinement s’accompagne d’un retour immédiat de l’activité économique à la normale : la sortie de confinement sera progressive, la réouverture des commerces fermés et la reprise des habitudes de consommation ne seront pas instantanées, la disponibilité des personnes actives en charge d’enfants à garder ne sera pas forcément acquise tout de suite.

Qui plus est, plus la période de confinement se sera prolongée, plus les chaînes de valeur dans certaines filières mettront du temps à se réorganiser, plus les activités dans certains services aux entreprises seront durablement pénalisées.

Au-delà de leurs effets contemporains, ici estimés, les dispositions prises pour contenir l’épidémie auront donc une ombre portée sur les semaines et les mois qui suivront, ce d’autant plus que la période de confinement sera longue.«

Bref, nous sommes au seuil d’une crise économique dont l’aggravation de l’ampleur est à craindre au fur et à mesure des annonces de prolongation du confinement. Après la crise sanitaire, les conséquences du confinement devront être questionnées comme nous le faisons dans cet article « Accepter la mort pour sauver l’économie ? La fin de l’utopie d’une société sans risque.« .

Cette crise économique s’annonce violente ; Notons que contrairement aux crises de 2001 et 2008, ce n’est pas une crise financière qui déclencha une crise économique, mais bel et bien une crise économique qui est à l’origine de la crise financière. C’est l’économie réelle qui est coulée … et les marchés qui essaient de chiffrer les dommages en ajustant fortement les prix des actions en conséquence.

Toute l’économie devrait être touchée et l’immobilier ne devrait pas faire exception. Essayons de travailler sur la question des prix de l’immobilier et des conséquences de la crise du coronavirus.

L’exercice est difficile, mais nécessaire. Essayons de construire un scénario sensé.

Avant la crise du coronavirus, un marché immobilier euphorique dynamisé par des taux de crédit immobilier excessivement faibles à l’origine d’une bulle immobilière à Paris, Lyon et Bordeaux.

Avant la crise du coronavirus, le marché immobilier était euphorique ; Le nombre de transaction atteignaient des records grâce à une faiblesse excessive des taux de crédit immobilier qui encourageait les candidats à l’investissement immobilier à s’endetter toujours plus pour payer toujours plus cher leur bien immobilier. En octobre 2019, nous écrivions « Le boom de l’immobilier locatif ! L’euphorie de l’endettement à tout prix pour s’enrichir ».

En réalité, si l’euphorie du marché s’est généralisée pendant l’année 2019, depuis 2008 et les excès précédant la crise des subprimes, l’évolution des prix de l’immobilier n’a pas été homogène sur le territoire.

Globalement, entre 2008 et 2018, les prix de l’immobilier ont explosé à Paris, Bordeaux et Lyon mais ils sont restés sages dans tous le reste du territoire et ce n’est que depuis 2 ans que la hausse des prix de l’immobilier s’est généralisée sur toute la France.

Régulièrement, dans nos articles, nous évoquions l’idée d’une bulle immobilière dans ces trois villes et d’un marché nettement plus sain dans le reste de la France. C’est par exemple le cas dans cet article publié en 2017 sous le titre « Une bulle immobilière à Paris et grandes agglomérations et un marché sain ailleurs ? » , celui ci « La bulle immobilière à Paris en 2018 peut t’elle éclater comme la bulle de 1991 ?« , et encore ce dernier « 2018, l’année du véritable éclatement de la bulle immobilière ? Fin du mythe ? ».

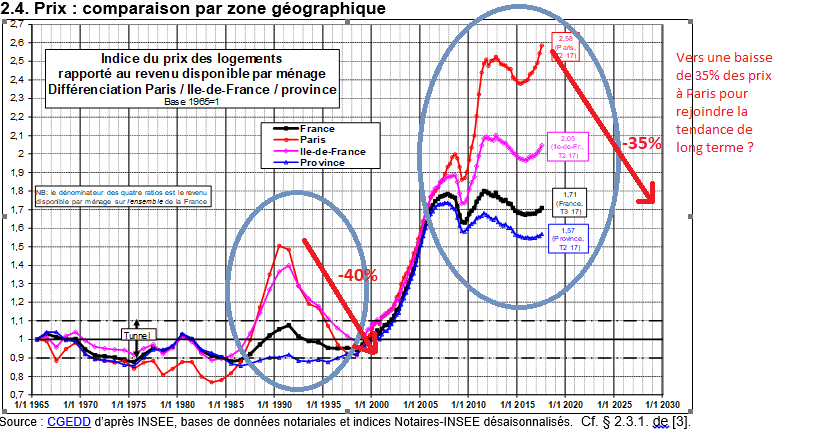

A chaque fois, le raisonnement est le même : Les prix de l’immobilier à Paris ont augmenté de 65% entre Juin 2006 et début 2018 ! Alors que les prix en province sont stables sur la même période alors même que les taux des crédits immobiliers ont chuté dans des proportions identiques partout.

Depuis 2018, la hausse des prix s’est généralisée sur tout le territoire et notamment dans les grandes métropoles dont un certain nombre à rattrapées leur retard telle que Nantes, Rennes

Ce constat était d’autant plus source de perplexité qu’il est impossible de trouver une explication rationnelle à part la spéculation née de la conséquence d’une chute des taux de crédit immobilier.

Nous écrivions alors dans cet article « La bulle immobilière à Paris en 2018 peut t’elle éclater comme la bulle de 1991 ? » :

Comment peut on expliquer ce marché immobilier dual entre Paris, dont les prix augmentent violemment depuis 2006… et la Province ou les prix sont stables (et baissent même dans certaines zones) sur la même période ?

Je ne sais pas, je ne comprends pas les fondements de ce marché immobilier au comportement opposé. La stabilité des prix de l’immobilier en province depuis 2006, n’est elle pas au contraire une situation saine au regard des excès constatés entre 1999/2000 et 2006 ?

Ne peut on penser que la prochaine hausse des taux d’intérêt aura pour conséquence, ou prochaine crise cyclique qui ne devrait pas tarder au regard de la durée du cycle de hausse actuel ?

Selon nos calculs, les prix de l’immobilier à Paris doivent baisser de 35% pour rejoindre le niveau des prix en Province. Il ne s’agit pas d’une prédiction ou d’une prospective, mais simplement d’un fait. Les prix de l’immobilier à Paris doivent il rejoindre le niveau relatif des prix en province ? (toujours plus élevé naturellement, mais à rythme de croissance comparable, une baisse de 35% devrait permettre de retrouver des niveaux de prix acceptés en Province).

L’immobilier une valeur refuge qui trouve son fondement dans le prix de construction !

Depuis toujours l’immobilier est une valeur refuge reconnue de tous. Cette légende urbaine est fondée puisque dans la valeur d’un bien immobilier, il y a le salaire du maçon, le prix des parpaings et le respect de toutes les normes de construction. Nous l’expliquions déjà dans cet article « Pourquoi l’investissement immobilier est une valeur refuge. Mythe ou réalité ? » que « pour comprendre la réalité de cette pseudo valeur refuge, il est important de comprendre comment se construisent les prix de l’immobilier. La valeur d’un bien immobilier est l’addition :

- D’un terrain constructible ; (cf »Quel est le prix d’un terrain constructible en France ? La valeur des terrains région par région ») ;

- D’une maison neuve (ou appartement neuf) dont le prix de construction dépend du prix des matières premières, du salaire des artisans et surtout des normes de construction qui définissent le niveau de qualité minimal de la maison ou de l’appartement. Le prix de construction moyen d’une maison est autour de 1400€ / m² (cf »Quel est le coût de construction d’une maison ? Une hausse de 28% depuis 10 ans. »).

- Ajusté d’un taux de vétusté afin de tenir compte de l’état de la maison ancienne ou appartement ancien au regard de la maison neuve ou ancienne. Le prix de construction d’une maison neuve, mais aussi, le niveau des normes de construction ont une incidence directe sur la valeur des biens immobilier ancien.

- Ajusté d’un taux d’amélioration afin de tenir compte des améliorations apportées par le propriétaire (Piscine, garage, clôture, portail, jardin paysagé, terrasse, …)

Tout le reste n’est que spéculation et goodwill immobilier ! Rien ne permet d’autre que la spéculation ne permet de justifier que les prix de l’immobilier atteignent 11 000€/m² à Paris alors qu’ils ne sont que de 3500€/m² à Nantes ! RIEN !

Lorsque l’on évoque l’idée selon laquelle un bien immobilier est une valeur refuge, nous faisons référence à ce coût de construction d’une maison, c’est à dire la valeur de la main d’œuvre et des matériaux nécessaires à la construction d’une maison. On peut dire qu’il s’agit d’une valeur plancher d’un bien immobilier.

Comprendre le prix de construction d’un bien immobilier permet aussi de prendre conscience du niveau exagéré d’un certain nombre de prix de l’immobilier dans de nombreuses villes de France. Tout ce qui excède ce prix de construction d’une maison neuve est le fruit de la spéculation, d’une demande supérieure à l’offre. Il devient alors facile de comprendre la déconnexion des prix de l’immobilier.

C’est ce que nous avons nommé le Goodwill immobilier, c’est à dire la survaleur payée par les investisseur immobilier lorsqu’ils achètent un bien immobilier pour un montant supérieur à cette valeur intrinsèque que représente le coût de construction d’une maison neuve.

Ce goodwill immobilier est le fruit de la confrontation de l’offre et de la demande et notamment la conséquence de la faiblesse des taux de crédit immobilier.

Plus le goodwill immobilier est élevé, moins le prix de l’immobilier est justifié par les fondamentaux de la construction … et donc plus les prix pourraient chuter si la spéculation devait disparaître.

A contrario, dans ces très nombreuses villes de France dont les prix de l’immobilier sont très stables depuis maintenant 15 ans, le risque de baisse est très faible tant le prix de construction protège la valeur fondamental du bien immobilier.

Comme tel était déjà le cas en 1990/1991, faut il s’attendre à une crise des prix de l’immobilier concentrée dans les villes dont les prix de l’immobilier ont le plus augmenté récemment ?

Une hausse des taux de crédit immobilier qui pénaliserait doublement le marché immobilier ?

Et si au delà de la crise économique qui affaiblirait incontestablement le marché immobilier du fait d’une moindre solvabilité des candidats à l’investissement immobilier, le marché était pénalisé par une hausse des taux de crédit immobilier qui soutenait, jusqu’à hier, la dynamique des prix ?

Dans une récente note, Patrick Artus présente cette hypothèse d’une hausse des taux d’intérêt comme une hypothèse à prendre en compte :

« S’il y a davantage d’inflation dans la zone euro après la crise, quelles conséquences ?

Nous pensons qu’il est très probable que l’inflation soit plus forte dans la zone euro après la crise du coronavirus que ce qu’elle aurait été sans la crise, avec :

– des revendications salariales qui devront être satisfaites ;

– des relocalisations en Europe de productions aujourd’hui réalisées dans des pays émergents à coûts salariaux faibles ;

– la destruction de capacités de production pendant la crise.

Si l’inflation est plus forte dans le futur dans la zone euro, il faut attendre :

-

- une tension sur les taux d’intérêt à long terme, pas favorable avec des taux d’endettement très élevés ;

- un dilemme pour la BCE, avec le besoin d’éviter une crise des dettes publiques et privées, mais en même temps une inflation plus forte.

Nous analysons les possibles choix de la BCE dans cet environnement. Que fera-t-elle ?

-

- réagir à l’inflation en remontant ses taux d’intérêt directeurs ? Certainement pas avec les taux d’endettement élevés ;

- maintenir le Quantitative Easing pour empêcher la pentification de la courbe des taux d’intérêt ? Probablement pas avec l’inflation.

Il y aurait donc bien pentification de la courbe des taux d’intérêt avec taux d’intérêt à court terme restant bas et hausse des taux d’intérêt à long terme. «

A suivre …

Besoin d’un conseil pour gérer votre patrimoine ?

Besoin d’un conseil pour gérer votre patrimoine ?

Vous rêvez d’un conseil en gestion de patrimoine qui n’a rien à vendre à part ses conseils ? Ça tombe bien, c’est notre métier !

Qu’il s’agisse d’une simple question ou d’un audit complet de votre situation patrimoniale, nous sommes en mesure de vous accompagner au gré de vos besoins et de vos projets de vie. Pour bénéficier de nos conseils, trois solutions :

- Nos livres « Investir dans l’immobilier » ; « Succession » et « Assurance vie et gestion de patrimoine » pour apprendre à gérer votre patrimoine et investir ;

- Nos offres d’ « assistance patrimoniale » et d’accompagnement patrimonial « » que nous vous détaillons ci après ;

- Ou les deux grâce à nos offres groupées détaillées dans cette page : Conseil en stratégie et optimisation patrimoniale.

– L’assistance patrimoniale – Une solution rapide et efficace pour bénéficier de notre expertise pour gérer votre patrimoine ou trouver les réponses à vos questions fiscales, juridiques, financières. L’assistance patrimoniale, c’est un rendez vous téléphonique d’une durée moyenne de 45 minutes pendant laquelle nous travaillons ensemble sur votre situation patrimoniale – Un service au tarif unique de 69€ TTC –

Découvrir en détail notre offre d’assistance patrimoniale

– Nouveau ! L’accompagnement patrimonial PREMIUM– Un abonnement mensuel pour bénéficier à tous moments des conseils de votre conseiller en gestion de patrimoine indépendant ! – Un service proposé au prix de 250€ TTC / mois (sans engagement de durée – 1 mois, 3 mois, 6 mois, 10 ans, c’est vous qui choisissez pendant combien de temps vous avez besoin de nos conseils).

Découvrir notre service d’accompagnement patrimonial

– La gestion conseillée – Un service de conseil financier indépendant pour vous accompagner dans la gestion financière de votre épargne ou de votre assurance-vie. Comment diversifier votre épargne sur les marchés financiers ? Quelles unités de compte choisir ? Comment prendre du risque pour espérer améliorer le rendement de votre épargne ?

Découvrir notre service de gestion conseillée

[ad_2]

Source link