Comment estimer la valeur d’un investissement ? Action ? Immobilier locatif ? Location meublée ? …

[ad_1]

Lorsque l’on parle de l’investissement en bourse, nous avons collectivement tendance à raisonner en terme de plus value et d’augmentation du cours de bourse ou d’un indice sur lequel vous investissez. Comme pourrait il en être autrement tant les intermédiaires financiers habituent les épargnants à investir via des Fonds Commun de Placement de capitalisation dont l’indice de référence ne tient pas compte des dividendes.

L’investissement immobilier locatif subit cette même obsession de la prédiction de la valeur future de l’investissement.

« Investir dans l’immobilier » : Le livre incontournable pour réussir votre investissement immobilier

Le succès est incroyable ! Bien au delà de nos prévisions les plus optimistes !

Un acheteur du livre vient de déposer cette critique de lecture :

« Merci pour ce livre, j’ai appris beaucoup de choses, il est très complet. Je penserai mes futurs investissements différemment maintenant. Et en plus y a le service après vente 😉

Je tiens aussi à te remercier pour m’avoir répondu personnellement, quand je t’ai contacté suite à une question très spécifique lié à un projet en cours. »

Ce livre doit vous donner les moyens réussir votre investissement immobilier et ce, quelque soit votre niveau de connaissance et votre expérience dans l’investissement immobilier.

Il s’agit pourtant d’une erreur d’analyse qui encourage la spéculation et le placement à court terme.

Hier, dans un article intitulé « Vers la ruine de l’investisseur immobilier si les prix de l’immobilier baissaient de 30% ? », j’essayais de vous expliquer que la valeur patrimoniale d’un investissement immobilier n’était pas dans l’hypothétique plus-value immobilière, mais dans les flux, les cash-flow, les revenus générés dans le temps par cet investissement immobilier.

Aujourd’hui, je souhaite vous le démontrer par les chiffres et surtout élargir le raisonnement pour tous les investissement.

C’est le revenu qui fait la valeur de l’investissement ! A très long terme, l’impact de la valeur finale dans le taux de rendement interne d’un investissement tend vers zéro.

Ce raisonnement peut surprendre, il est pourtant à la base de la théorie financière sur la valorisation d’un actif.

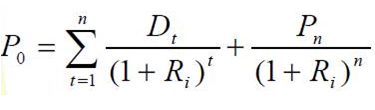

En théorie financière (Gordon-shapiro pour les experts), la valeur d’un actif est égale à la somme des flux futurs actualisés.

Ainsi, et au terme d’une longue série de simplification de cette formule, la valeur d’un actif (immobilier, action, ou autre) =

Revenu N+1 / (Taux de rendement exigé pour investir dans cet actif – Taux de croissance annuel de long terme du revenu).

Prenons un exemple pour comprendre :

- Un bien immobilier qui génère un revenu net de charges de propriétaire de 7000€ par année ;

- Taux de rendement long terme pour prendre le risque d’investir dans l’immobilier : 6%

- Taux de croissance annuel du revenu généré : +1%.

Dans cette hypothèse, la valeur de ce bien immobilier est : 7000 / (6% – 1%) = 140 000€.

C’est avec cette formule de base que nous avons construit notre simulateur de valorisation des immeubles de rapport tel que nous le présentons dans cet article » Estimer la valeur d’un bien immobilier de rapport ? (Location meublée, LMNP, lmmeuble commercial, location nue) »

Ce raisonnement appliqué à l’investissement immobilier est également applicable à l’investissement en action. La valeur à terme de l’action n’a alors pas d’importance. Ce qui importe c’est le montant des dividendes versés aux actionnaires (comme pour l’immobilier, l’important est le niveau des revenus locatifs net de charges).

Il est ainsi possible d’utiliser cette même formule pour estimer la valeur d’une action.

Valeur de l’action = Montant du dividende / (Taux de rendement exigé pour accepter de prendre le risque d’investir en action – Taux de croissance annuel du dividende).

Prenons un exemple concret pour comprendre avec l’action Air Liquide qui cotait 103€ hier soir.

- Montant du dividende 2017 : 2.65€

- Taux de croissance à long terme du dividende : 3%

- Taux de rendement exigé pour accepter de prendre le risque d’investir dans cette action : 8%

Dans cette hypothèse, la valeur théorique de l’action Air Liquide est : 2.65€/ (8% – 3%) = 53€. Pour atteindre une valorisation de 103€, il faut réduire le taux de rendement exigé pour investir en action à 5.50% ou augmenter le taux de croissance à long terme du dividende à 5.50% / année.

La spéculation sur la valeur future d’un investissement ne peut pas déconnectée de la capacité de cet investissement à générer un revenu.

Ce raisonnement doit vous permettre de comprendre pourquoi il est fondamental de se concentrer sur la capacité d’un investissement à générer un revenu à très long terme.

Qu’il s’agisse d’un investissement immobilier ou d’un investissement en action, le raisonnement est exactement le même ! Néanmoins, dans une période ou les taux d’intérêt sont « administrés » par les banques centrales, il est impossible d’utiliser sereinement cette formule mathématique. D’ou la difficulté à prendre la décision d’investir.

Est ce qu’il est raisonnable d’exiger un rendement de long terme de 8% pour accepter d’investir sur les marchés action si les taux restent durablement négatifs et proche de 0% ? L’écart de rendement n’est il pas exagéré ? Ne peut on pas se contenter d’un rendement de long terme à 5.50% et donc justifier la valeur actuel du marché action ?

Au contraire, si la banque centrale européenne modifie sa politique monétaire au profit d’une hausse des taux d’intérêt, ne faut il pas craindre une baisse forte des valorisations par une augmentation progressive des taux de rendement exigé.

Quel sera le niveau de croissance future des dividendes ? Faut il croire au retour d’une croissance forte grâce à une économie forte et solide ? Est ce qu’un taux de croissance des dividendes limité à 3% n’est une hypothèse trop raisonnable au regard du retour d’une inflation proche de 2% ?

« Un jour j’irai vivre en Théorie, car en Théorie tout est simple. »

[ad_2]

Source link