Analyse du marché immobilier – Mai 2018 – Le marché immobilier continue de se dégrader malgré les taux excessivement bas !

[ad_1]

Malgré une saisonnalité favorable qui voudrait que le marché immobilier se redresse après quelques mois d’une dégradation, lente mais certaine, force est de constater que le marché immobilier continue de se dégrader. Rien ne semble pouvoir expliquer cette baisse du marché !

Comme je vous l’exprime dans cet article « Pourquoi c’est vraiment le bon moment d’investir dans l’immobilier pour l’investisseur habile », nous vivons même une période de grandes opportunités. Pourtant, rien n’y fait ! Depuis maintenant une année, le marché ne cesse de se dégrader.

Découvrez le livre « Investir dans l’immobilier » écrit Guillaume FONTENEAU, fondateur et rédacteur du site Leblogpatrimoine.com.

Le livre que vous devez lire pour préparer et réussir votre investissement immobilier ! Presque 1000 exemplaires vendus en 4 mois !

Un livre de conseil, un guide pour vous aider à réussir votre investissement immobilier.

Où Investir ? Dans quelle ville ? Quelle fiscalité choisir pour optimiser le rendement ? Location nue ? Location meublée ? SCI ? Location équipée ? Quel financement ? …

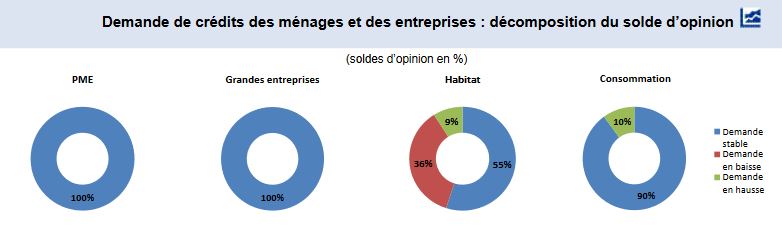

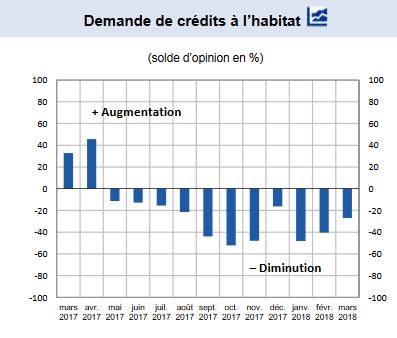

Malgré des taux excessivement bas, un taux de chômage en baisse, une croissance économique relativement forte, le marché immobilier est très calme et la demande de crédit immobilier hors renégociation (statistique anticipatrice de la demande future) continue même de se dégrader pour le 10ième mois de suite.

On ne peut plus parler d’un trou d’air temporaire ! Les tensions sur les prix devraient commencer à se faire sentir ! En effet, comme nous vous l’expliquions dans cet article, la statistique de « demande du crédit immobilier » est systématiquement anticipatrice d’une baisse des prix de l’immobilier (cf »La baisse des demandes de crédit immobilier est elle le signe d’une baisse future des prix de l’immobilier ? »).

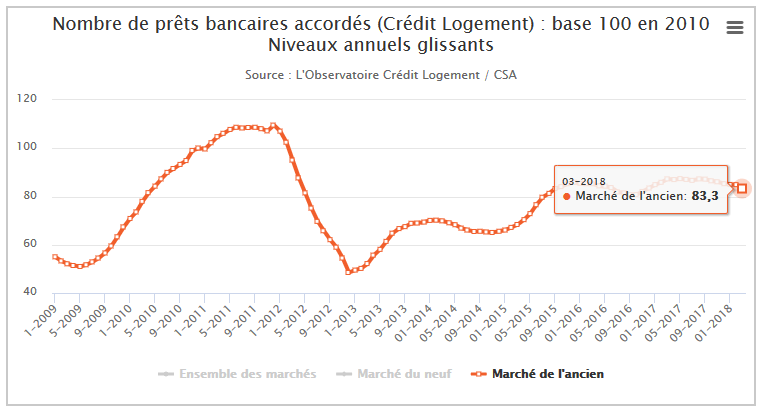

Cette baisse de la demande de crédit immobilier est également confirmée par crédit logement organisme de caution de crédit immobilier :

« Depuis avril 2017, la demande a présenté des signes d’essoufflement qui se sont confirmés au fil des mois. Si la demande semblait avoir retrouvée des couleurs en novembre, ce n’est qu’en raison du rebond inattendu du marché du neuf (réalisation anticipée d’opérations immobilières dues aux modifications du PTZ dans certaines zones). En dépit de cette courte embellie, le ralentissement de la demande s’est accentué en décembre.

Les évolutions constatées depuis le début de l’année 2018 confirment cette tendance, d’autant que la suppression des aides personnelles à l’accession accentue l’affaiblissement de la demande des ménages modestes, tant dans le neuf que l’ancien et en dépit de l’allongement des durées..

En mars 2018, le rythme d’évolution de l’activité confirme la dégradation du marché des crédits.

MARCHÉ DU NEUF : Le rebond de la demande constatée durant l’automne 2017 (l’anticipation d’une partie de la demande qui avait prévue de se réaliser au début de 2018) n’avait pas été suffisant pour inverser la tendance baissière du marché. Et l’affaiblissement de la demande s’est confirmé depuis, renforcé par la dégradation des soutiens publics à l’accession à la propriété et à l’investissement locatif privé et par la suppression des aides personnelles à l’accession : la dégradation de l’activité est donc sensible en mars 2018.

MARCHÉ DE L’ANCIEN : Dès avril 2017, l’activité avait commencé à hésiter, voire à s’affaiblir en réponse à la hausse des prix qui érodait la solvabilité de la demande. Depuis le marché ne parvient pas à se ressaisir. Le rythme d’évolution de l’activité confirme largement le recul de la demande et l’orientation baissière du marché. »

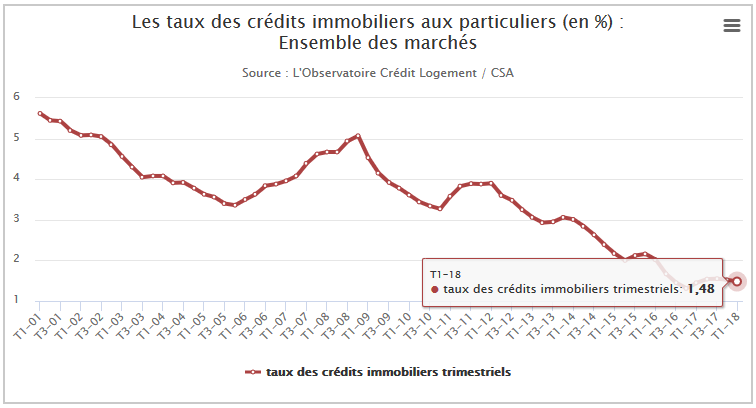

Un marché immobilier en baisse malgré des taux toujours très faibles.

Cette faiblesse du marché immobilier est d’autant plus étonnant que les taux d’intérêt sont excessivement faibles au regard du dynamisme de l’économie et de l’inflation. Ceux qui nous lisent connaissent notre analyse à ce sujet. Elle est la même depuis le début de l’année 2017 : « La croissance de l’économie est relativement forte, l’inflation retrouve des niveaux normaux obligent la banque centrale européenne à mettre fin à sa politique monétaire excessivement laxiste et devrait augmenter progressivement les taux d’intérêt afin de retrouver des niveaux proches des taux d’intérêt naturels« . (cf »Crédit immobilier : Jusqu’à combien les taux immobilier peuvent ils remonter ? »).

Bref, pour le moment, les taux d’intérêt sont toujours très faibles … mais cela ne suffit pas à dynamiser le marché immobilier ! A ce titre, vous pouvez utiliser notre comparateur de meilleur taux de crédit immobilier, et comparer plus de 100 banques pour obtenir le meilleur taux.

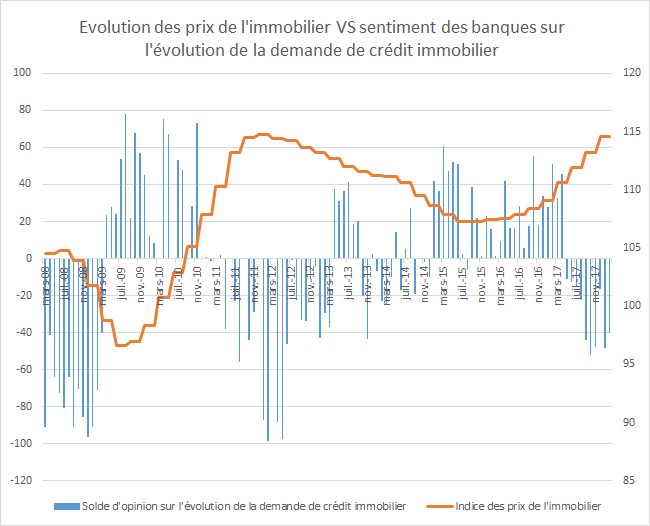

Est ce que les prix de l’immobilier sont trop élevés ?

C’est là réponse logique : Le marché immobilier est à l’arrêt car la faiblesse des taux d’intérêt ne suffit plus à solvabiliser les ménages confronter à des prix de l’immobilier en hausse excessive.

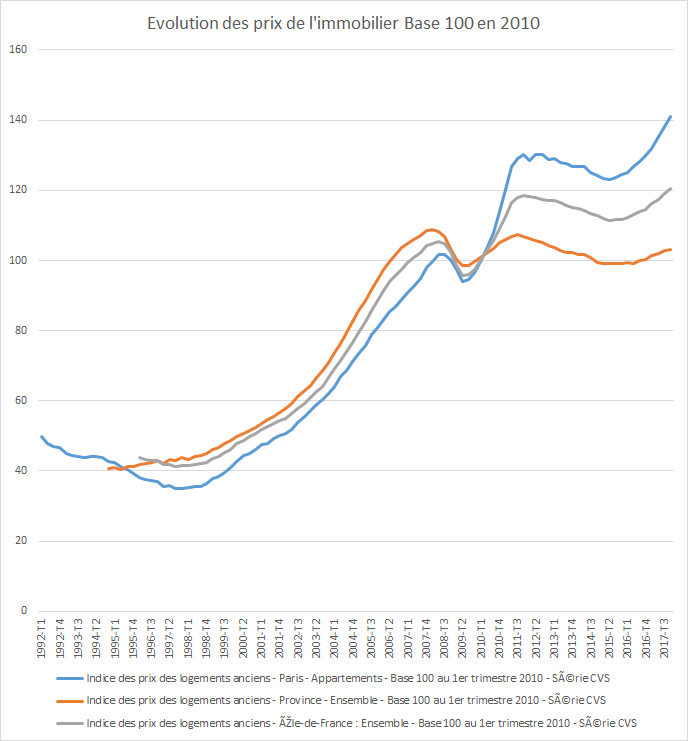

Cette analyse est probablement la bonne pour les quelques villes « métropoles » dans lesquelles les prix de l’immobilier ont considérablement augmentés. Il s’agit de très grandes villes telles que Paris, L’île de France ou encore Bordeaux et Lyon (mais attention, toutes les grandes villes n’ont pas bénéficié de cette hausse des prix depuis 2010). Notez qu’en 2017, les transactions immobilières à Paris ne représentent de 39 000 transactions sur 1 000 000 au total en France ! Arrêtons donc de prendre la situation Parisienne, pour la France 🙂 – cf « La bulle immobilière à Paris en 2018 peut t’elle éclater comme la bulle de 1991 ? »

En revanche, la question des prix de l’immobilier trop élevés ne doit pas être l’explication à la faiblesse actuelle du marché en dehors de ces quelques métropoles dominées par la bulle immobilière.

En province, c’est à dire en France hors Ile de France, y compris les très grandes métropoles, les prix de l’immobilier sont encore en baisse par rapport à 2010/2011, malgré des taux d’intérêt nettement plus faibles !

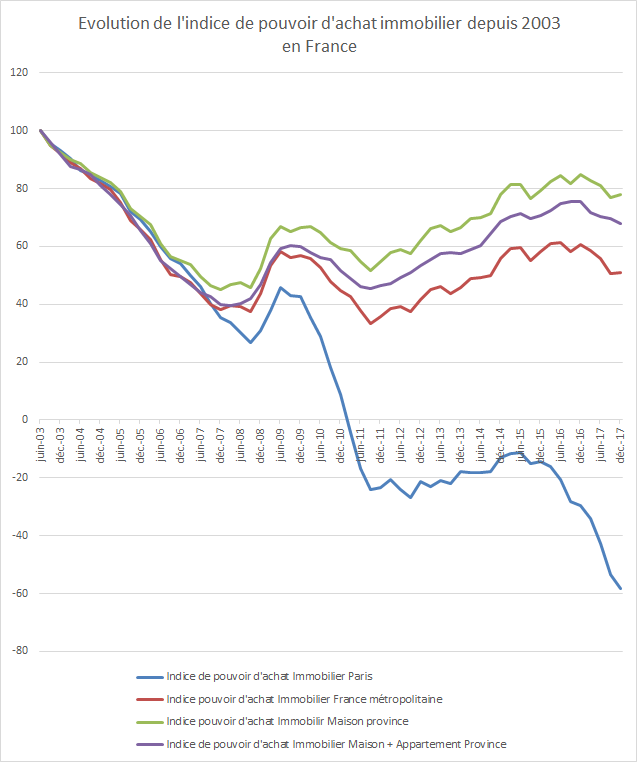

L’indicateur de pouvoir d’achat immobilier, concaténation du « prix de l’immobilier » et de « taux de crédit immobilier » , confirme a contrario la faiblesse des prix de l’immobilier actuelle ! La faiblesse des taux d’intérêt compense très largement le niveau historiquement élevé des prix, sauf à Paris et quelques autres grandes métropoles. (cf »Analyse : Est ce le moment d’investir dans l’immobilier grâce à l’indice de pouvoir d’achat immobilier ? »).

Bref, le marché immobilier se dégrade ! Et je n’arrive pas à comprendre pourquoi …

[ad_2]

Source link