Même avec des taux de crédit immobilier au plus bas, les prix de l’immobilier peuvent baisser.

[ad_1]

Depuis des mois, je vous explique que nous sommes probablement à la veille d’une forte hausse des prix de l’immobilier, notamment dans les régions dans lesquelles les prix de l’immobilier sont restés stables depuis 10 ans.

Ainsi, sauf à Paris, Bordeaux, Lyon et quelques autres grandes villes dans lesquelles les prix de l’immobilier ont littéralement explosés depuis 10 ans, il doit être opportun de réfléchir à investir dans l’immobilier dans les nombreuses villes portées par un dynamisme économique et démographique de long terme. L’étude complète des villes et régions dans lesquelles l’investissement immobilier pourrait être porteur est mise à jour dans la toute nouvelle édition (sortie en Juillet 2019) de notre livre « Investir dans l’immobilier« .

La raison de cette augmentation des prix de l’immobilier est relativement simple : Les taux de crédit immobilier sont excessivement faibles et surtout inférieur à l’inflation et au taux de croissance nominale de l’économie comme le prouve notre dernier barème des meilleurs taux de crédit immobilier (cf »Barème personnalisé des prix de l’immobilier en Août 2019« ).

Néanmoins, comme nous savons tous qu’il faut toujours être prudent avec ses certitudes , analysons alors pourquoi les prix de l’immobilier pourraient tout de même baisser malgré des taux de crédit immobilier au plus bas. C’est là, une analyse que nous propose Patrick ARTUS sous le titre « Pourquoi les prix de l’immobilier ne deviennent-ils pas infinis ? »

« Investir dans l’immobilier » Découvrez la nouvelle version enrichie de notre bestseller ! Investir dans l’immobilier, LE livre qu’il faut avoir lu avant d’investir dans l’immobilier !

« Investir dans l’immobilier » Découvrez la nouvelle version enrichie de notre bestseller ! Investir dans l’immobilier, LE livre qu’il faut avoir lu avant d’investir dans l’immobilier !375 pages de conseils, de stratégies, d’analyses juridiques, économiques et fiscales pour vous aider à investir de manière rentable dans l’immobilier !

Découvrir le livre et les avis des lecteurs

Dans son étude, Patrick ARTUS confirme notre idée selon laquelle les prix de l’immobilier pourraient fortement augmenter dans les années avenir. L’économiste parle même, en théorie d’une hausse des prix de l’immobilier sans limite : « Les prix de l’immobilier sont normalement égaux à la somme actualisée des loyers futurs. Si le taux d’intérêt à long terme est inférieur au taux de croissance des loyers, en l’absence de prime de risque, le prix d’équilibre de l’immobilier est donc infini ».

Néanmoins, toujours selon Patrick ARTUS, cette très valorisation théorique très élevée des prix de l’immobilier est impossible en pratique du fait des contraintes du financement à crédit. En effet, l’investissement immobilier est particulièrement dépendant de la capacité des banques à octroyer des crédits immobiliers et des contraintes imposées aux emprunteurs (durée maximum, taux d’endettement, apport personnel, qualité du contrat de travail, …).

Ainsi, c’est l’effet combiné de l’allongement des durées d’emprunt, la baisse des taux des crédits immobiliers et le relâchement sur l’apport personnel) explique pour partie la hausse actuelle des prix de l’immobilier (cf »Crédit immobilier : Est il raisonnable d’emprunter sur 25 ans ou plus ?« ). Néanmoins, le bénéfice de cet assouplissement des conditions d’octroi de crédit immobilier n’est pas sans limite. Il arrivera (mais je crois que nous en sommes encore loin, sauf à Paris, Bordeaux ou Lyon), un moment ou les prix de l’immobilier seront trop élevés au regard des capacités d’endettement des ménages ; Alors, la demande baissera et les prix de l’immobilier devront baisser pour s’ajuster à la baisse.

La faiblesse des taux de crédit immobilier seule ne justifie pas une hausse perpétuelle des prix de l’immobilier. C’est surtout la capacité à emprunter toujours plus qui permet de justifier cette perspective d’une hausse actuelle et future des prix de l’immobilier ; Ainsi, sans compter sur un rétrécissement des conditions d’octroi des crédits immobilier, C’est l’augmentation favorable des revenus des emprunteurs qui autorise une hausse des prix de l’immobilier lorsque les effets de la baisse des taux immobiliers auront cessé leur impact positif sur les prix.

Voici ce qu’explique Patrick Artus dans son étude :

« Même si le prix fondamental de l’immobilier devient très élevé (ou même infini si le taux de croissance des loyers est supérieur au taux d’intérêt à long terme), le prix effectif de l’immobilier ne peut pas devenir très élevé (infini) en raison des contraintes de liquidité : on ne peut pas acheter un logement dont la valeur est trop élevée par rapport à son revenu, car il est impossible d’emprunter le montant nécessaire.

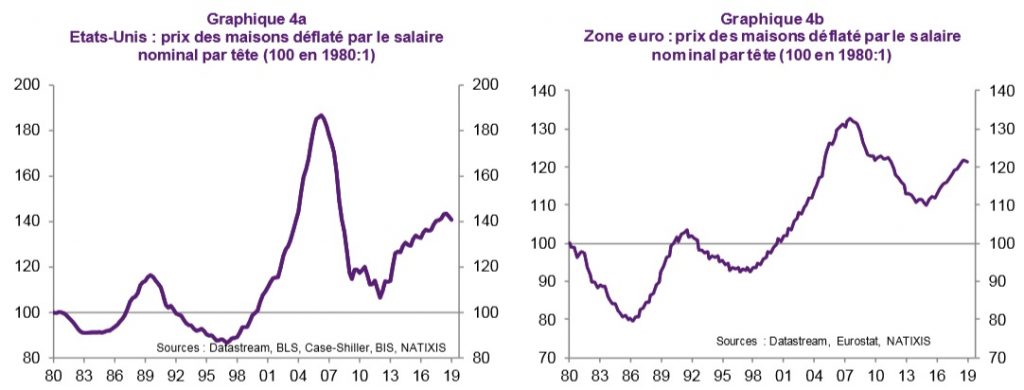

Si le taux de croissance des loyers est proche du taux d’intérêt à long terme, ou même est supérieur au taux d’intérêt à long terme, le prix de l’immobilier commence par augmenter, puis vient le moment où il devient trop élevé par rapport au revenu (les graphiques 4a/b montrent le ratio entre le prix de l’immobilier résidentiel et le salaire par tête).

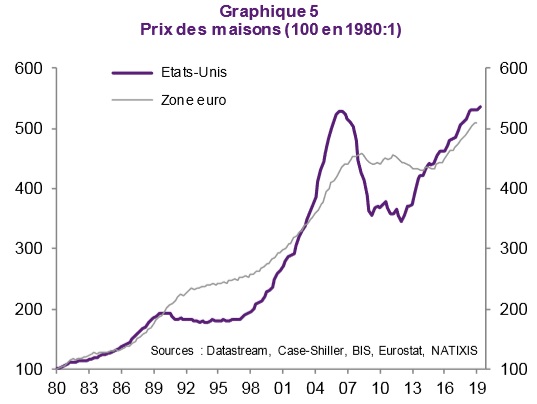

Il y a alors chute de la demande de logements, à cause de la contrainte de liquidité des acheteurs, d’où chute des prix de l’immobilier (graphique 5), ce qu’on a déjà vu en 1990 aux États-Unis, en 2007 aux États-Unis et dans la zone euro.

Même si le prix fondamental (sans prime de risque) est très élevé, la chute des prix de l’immobilier fait apparaître une prime de risque importante qui rationalise le recul des prix de l’immobilier.

Synthèse : il peut y avoir crise de l’immobilier en l’absence même de hausse des taux d’intérêt.

Les Banques Centrales ont aujourd’hui choisi des taux d’intérêt très bas qui conduisent à des prix fondamentaux de l’immobilier très élevés (infinis) en l’absence de prime de risque.

Si les taux d’intérêt remontent, naturellement les prix fondamentaux de l’immobilier vont chuter.

Mais même si les taux d’intérêt ne remontent pas, il peut y avoir chute des prix de l’immobilier et crise de l’immobilier dues au recul de la demande de logements lorsque les prix de l’immobilier sont trop élevés.

Les contraintes de liquidité empêchent que les prix de l’immobilier montent sans limites, car, s’ils sont trop élevés par rapport au revenu, il n’y a plus d’acheteurs de logements.

Bref, au final, je crois que l’on peut retenir le bon sens de l’analyse de Patrick ARTUS. Les prix de l’immobilier pourraient donc fortement augmenter jusqu’à atteindre une limite constituée par le capacité d’emprunt des candidats à l’investissement immobilier. Cette limite atteinte, les candidats à l’investissement immobilier se retire du marché, malgré des conditions d’emprunt favorable, faisant alors baisser les prix de l’immobilier.

Ainsi, nous retrouvons l’idée fondamentale que nous développons ici depuis plusieurs années : Il faut faire la différence entre le « marché », c’est à dire le lieu de confrontation entre l »‘offre » et la « demande », c’est à dire le moyen de devenir propriétaire de son logement et la valeur de long terme des prix de l’immobilier. Patrick ARTUS semble confirmer que la valeur de long terme de l’immobilier est très importante, notamment du fait de taux de crédit immobilier excessivement, et durablement faibles, mais à court terme, les conditions de marché peuvent être défavorables et les prix baisser faute d’acheteur.

L’investisseur immobilier averti devra donc se saisir d’un marché sans acheteur pour investir à bon compte un actif immobilier dont il estime la valeur de long terme très importante, dans un monde ou les taux de crédit immobilier sont excessivement faibles !

Barème des meilleurs taux de crédit immobilier

Consultez notre barème des meilleurs taux actuellement proposés par les banques via notre comparateur de crédit immobilier.

[ad_2]

Source link