Le vieillissement de la population est à l’origine de la hausse (passée et future) des prix de l’immobilier

[ad_1]

Le vieillissement de la population est une caractéristique incontestable de nos sociétés ; Il est donc important d’essayer de comprendre quelles seront les conséquences du vieillissement sur nos économies et notamment sur les prix de l’immobilier.

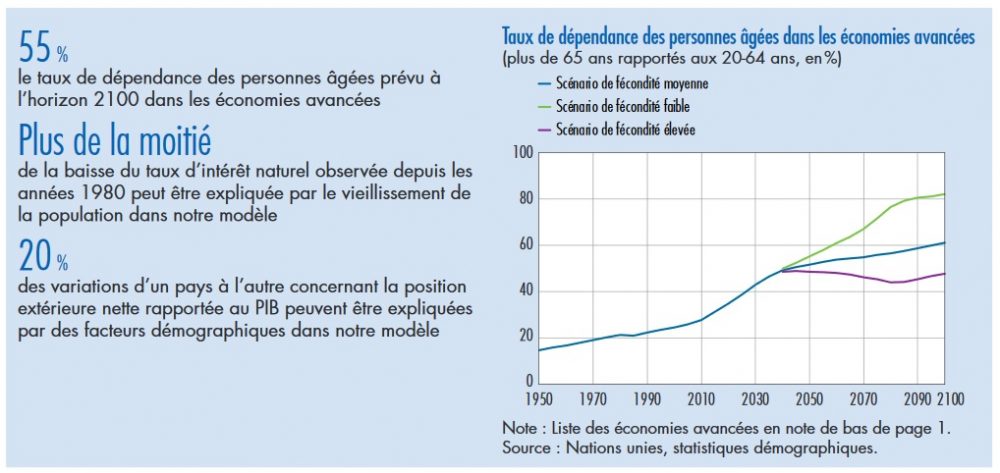

Le vieillissement de la population en quelques chiffres :

Tous conseils pour mieux gérer votre patrimoine dans nos livres et guides pratiques :

– « Investir dans l’immobilier » pour réussir votre investissement immobilier ;

– « Succession » pour optimiser votre succession et réduire les droits de succession ;

– « Assurance vie et gestion de patrimoine » pour utiliser toute la puissance patrimoniale de l’assurance-vie.

Sur la question de l’impact du vieillissement de la population sur les prix de l’immobilier, deux théories s’affrontent :

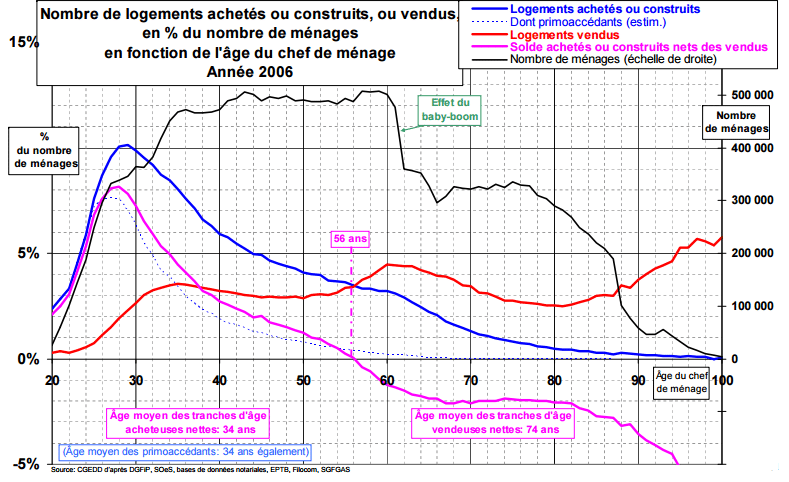

- Les premiers considèrent que le vieillissement de la population constitue un facteur de baisse pour les prix de l’immobilier en application d’un raisonnement relativement simple et efficace : Statistiquement, les acheteurs de biens immobilier sont jeunes alors que les vendeurs d’immobilier sont âgés ; L’âge charnière, calculée il y a quelques années est de 56 ans ; Ainsi, selon l’application classique de l’offre et de la demande, une offre qui augmente du fait d’une population vieillissante, naturellement vendeuse doit avoir pour conséquence de faire baisser les prix de l’immobilier. C’est une analyse que nous vous avons proposée dès 2012 dans cet article ‘Prix de l’immobilier, l’incidence de la pyramide des âges sur l’offre et de la demande de logement. ».

- Les autres, et c’est la théorie que je souhaite vous développer aujourd’hui grâce à une étude récente de la banque de France, expliquent que le vieillissement de la population est à l’origine d’une baisse du taux d’intérêt naturel et donc d’une hausse tendancielle des prix de l’immobilier : « La baisse des taux de natalité et de mortalité dans les économies avancées peut expliquer en grande partie la baisse des taux d’intérêt réels mondiaux et la hausse des prix des logements et de l’endettement des ménages observées depuis les années 1980. Comme les ménages tendent à maintenir des niveaux de richesse relativement élevés tout au long de leur retraite, ces tendances persisteront à mesure que la population continuera de vieillir ».

La banque de France explique de manière très simple pourquoi les taux d’intérêt sont extrêmement faibles (et devraient le rester) et surtout pourquoi les prix de l’immobilier devraient continuer à augmenter dans les prochaines années.

Voici quelques extraits de cette étude « Les impacts macro économiques du vieillissement de la population » :

« Le principal mécanisme déclenché par la transition démographique est le suivant. Premièrement, les ménages anticipent un allongement de leur durée de vie et prévoient qu’ils passeront plus de temps à la retraite.

Ils sont donc prêts à transférer une plus grande part du revenu obtenu durant leur vie active vers le futur, afin de lisser leur consommation.

Deuxièmement, le ralentissement de la croissance de la population et l’accroissement de la longévité impliquent que les ménages plus âgés constituent une plus grande part de la population totale en vie à chaque période. Ces deux évolutions entraînent une hausse du niveau de l’épargne agrégée rapportée au PIB.

Pour que le marché des capitaux reste équilibré malgré cette augmentation de l’offre de capitaux, le taux d’intérêt diminue. Sur la trajectoire de transition, il est encore possible de voir l’impact transitoire du baby-boom, qui ralentit la baisse du taux d’intérêt dans les années 1990 et l’accélère entre 2010 et 2040.

Toutefois, à long terme, le déterminant principal de la trajectoire de transition est la hausse durable de l’espérance de vie. Sans surprise, l’évolution démographique n’explique pas à elle seule la totalité de la baisse du taux d’intérêt depuis 1980, ce qui laisse de la place à d’autres explications, peut-être plus transitoires, du niveau actuellement bas des taux d’intérêt. Toutefois, les évolutions démographiques elles-mêmes ne s’inversent pas et impactent l’économie avec un taux d’intérêt naturel durablement plus bas, comme le montre la tendance baissière des taux d’intérêt après 2030.

Hausse des prix des logements

Notre cadre théorique présente l’avantage d’inclure le logement, ce qui permet d’élaborer un diagnostic de l’impact du vieillissement sur le patrimoine immobilier et les prix des logements. Les ménages retirent directement une utilité de leur logement, mais celui-ci sert également un second objectif, car il peut être utilisé comme instrument supplémentaire pour transférer de la richesse dans le temps, dans la mesure où il s’agit d’un bien durable qui peut être vendu pour financer la consommation et la trans mission d’héritage.

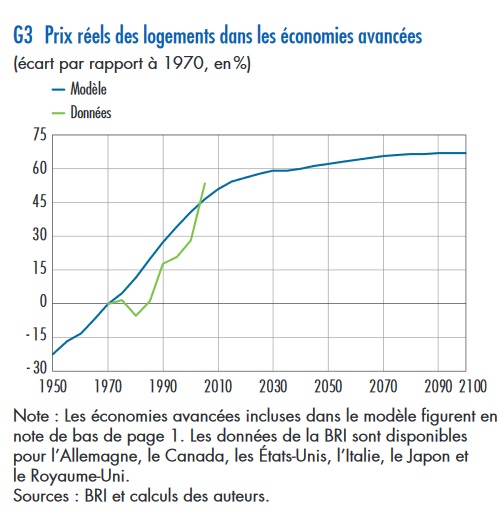

Lorsque les taux d’intérêt diminuent, le coût d’utilisation des logements baisse, et par conséquent la demande de logements augmente. Cela entraîne une hausse des prix des logements et accroît le ratio patrimoine immobilier/PIB.

De fait, l’évolution démographique est capable de répliquer 85 % de l’augmentation observée des prix réels des logements.

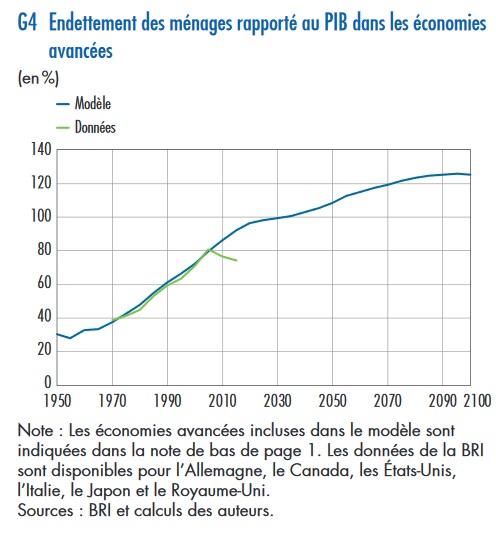

Hausse de l’endettement des ménages rapporté au PIB

Afin de pouvoir acquérir des actifs immobiliers plus onéreux, les jeunes ménages doivent emprunter plus ; par conséquent la hausse des prix des logements contribue à l’accroissement du ratio d’endettement des ménages/PIB. La baisse du taux d’intérêt exerce également un effet similaire dans la mesure où elle encourage les jeunes à emprunter plus, ce qui accroît le ratio d’endettement net des ménages/PIB.

Bien qu’il contribue à faire baisser le ratio épargne agrégée/PIB, cet effet n’est pas suffisamment puissant pour compenser la hausse de l’épargne impliquée par le changement de structure de la population, d’où l’augmentation de l’épargne agrégée et la diminution des taux d’intérêt le long de la trajectoire de transition.

A suivre …

Barème des meilleurs taux de crédit immobilier

Consultez notre barème des meilleurs taux actuellement proposés par les banques via notre comparateur de crédit immobilier.

[ad_2]

Source link