Le marché immobilier affecté par la chute de la confiance des ménages Français ?

[ad_1]

Le service des études économiques du crédit agricole vient de publier son analyse trimestrielle du marché immobilier.

Les conclusions des experts du Crédit Agricole font état d’un marché immobilier plein d’incertitudes « face au risque de ralentissement économique, au niveau encore élevé du chômage et aux incertitudes politiques, qui pourrait peser sur la décision d’achat de logement et d’endettement sur longue période d’un certain nombre de ménages (même si l’effet« valeur refuge» joue en sens inverse). »

Même si le service économique du Crédit Agricole préfère ce scénario central plus optimiste pour 2019 :

« Pas d’emballement spéculatif ou de rupture brutale. Le marché reste à la fois sain et soutenu. Il atterrit en douceur, affichant des performances très honorables, mais en deçà des records historiques de 2017.

Principaux facteurs de freinage : moindre capacité d’achat (hausse des prix et risque de légère remontée des taux de crédit), qui rend les acheteurs plus prudents et attentistes ; mesures de soutien moins favorables dans le neuf ; confiance des ménages médiocre ; faiblesse de l’offre.

Mouvement plus accusé dans le neuf que dans l’ancien :

- Volumes dans l’ancien quasi-stables en 2018 et en repli de 4% en2019.

-

Volumes dans le neuf en repli de 6% par an en 2018 et 2019

- -2%, puis -6% dans le segment promoteurs,

- -12%, puis -5% dans les maisons individuelles

- Prix de l’ancien et du neuf en hausse modérée, +3% en 2018,+2% en 2019. »

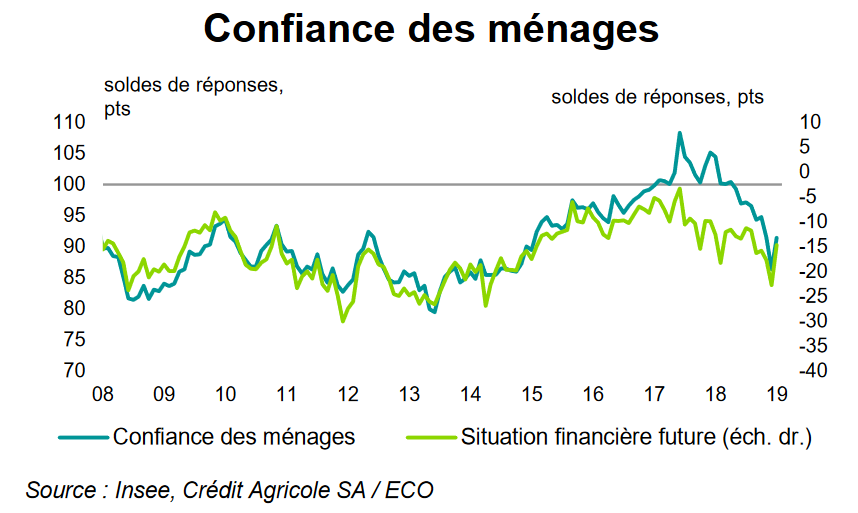

Cette incertitude et cette perte de confiance des ménages sont d’autant plus étonnantes que les chiffres et statistiques restent encore très favorables. Nous vivons une drôle de période dans laquelle les investisseurs sentent bien que les perspectives économiques s’assombrissent … mais les chiffres et statistiques économiques, par définition en retard, n’indiquent pas encore.

L’intuition collective sera elle plus forte que la théorie et les chiffres ?

En effet, cette perte de confiance des ménages s’inscrit dans un contexte économique particulièrement favorable :

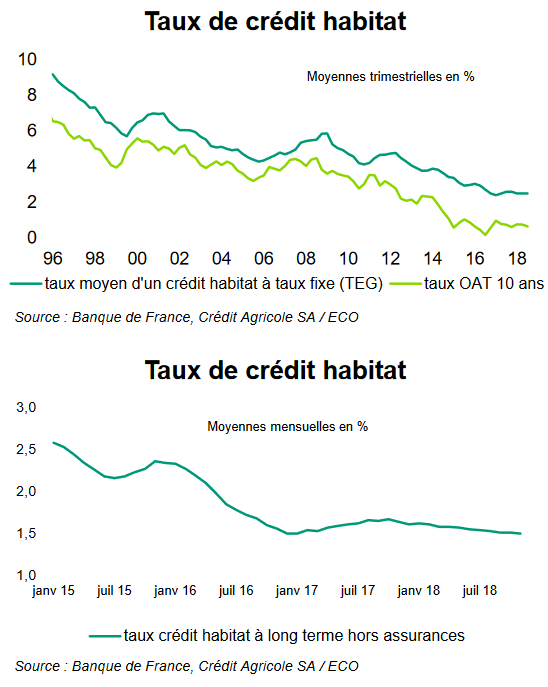

- Les taux de crédit immobilier sont toujours historiquement faibles et le ralentissement de la croissance semble militer pour une très longue période de taux excessivement bas ; La perspective d’une hausse des taux de crédit immobilier s’éloigne (cf »Barème personnalisé des meilleurs taux de crédit immobilier actuellement« ) ;

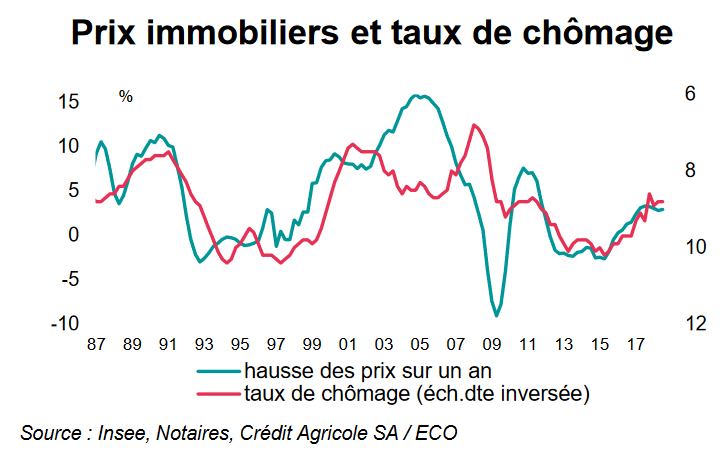

- Les prix de l’immobilier ne semblent pas excessifs en moyenne sur le pays, même s’il faut noter l’excès de valorisation de certaines métropoles comme Paris, Bordeaux ou Lyon dans lesquelles on doit pouvoir parler de bulle immobilière (cf »La bulle immobilière à Paris en 2018 peut t’elle éclater comme la bulle de 1991 ? »). L’indice du pouvoir d’achat des prix de l’immobilier fait apparaître un marché au juste prix (attention, il s’agit d’un indice national qui ne fait pas cas des situations excessives telles que Paris, Bordeaux et autres grandes métropoles dans lesquelles les prix ont explosés depuis 2008).- Quelle stratégie d’investissement immobilier pour 2019 ? Vers le renouveau des villes moyennes ?

- Le taux de chômage continue de baisser. Il s’agit d’une bonne nouvelle pour le marché immobilier, même s’il s’agit d’un indicateur en retard. La dégradation de la confiance des Français doit supposer l’anticipation d’une prochaine hausse du chômage ou du moins d’un arrêt de la baisse du chômage.

… A suivre …

[ad_2]

Source link