Le durcissement des conditions d’accord de crédit immobilier va t’il plomber le marché immobilier ?

[ad_1]

100 000 ! C’est le chiffre du jour proposé par le lobby bancaire. 100 000 c’est le nombre de dossiers de crédit immobilier qui pourraient être concernés par le récent durcissement des conditions d’accord de crédit décidé par le HCSF (cf »Refus de prêt ! Le durcissement des conditions d’accord de crédit immobilier déjà en œuvre ? »).

100 000 dossiers de crédit immobilier refusés en 2020, c’est 100 000 transactions en moins du jour au lendemain ! Cela représente environ 10% des transactions du marché immobilier réalisées en 2019 ! Le choc pourrait bien être rude à encaisser pour le marché immobilier, notamment sur les segments les plus concernés par ces nouvelles restrictions d’accès au crédit.

Pour mémoire, ces nouvelles consignes sont claires :

- Taux d’endettement maximum à 33% ;

- Pas de crédit immobilier au delà de 25 ans ;

- Dérogation possible pour 15% des crédits immobiliers accordés réservée aux primo-accédants et aux acquéreurs de leur résidence principale l’acquisition d’une résidence principale par un emprunteur dont l’encours de crédit ne dépassera pas 7 années de revenus (pour bénéficier de cette dérogation, celui qui souhaite emprunter 200 000€ devra justifier de 28 000€ de revenu, et emprunter 200 000€ sur 25 ans à 1.50%, c’est rembourser 800€ / mois, soit un taux d’endettement de 33.33% ) – Cela signifie simplement que la dérogation proposée avec générosité n’aura pas beaucoup d’impact et ne permettra pas de contourner les deux principaux critères –

Bref, depuis le 01/01/2020, le marché immobilier vient de perdre 10% des candidats à l’investissement immobilier à crédit ! (sans compter tous les autres qui, conscients des conséquences de ces nouvelles exigences pour le marché immobilier, vont « attendre » d’avoir plus de visibilité pour se lancer).

La question est alors d’essayer d’anticiper les segments du marché immobilier qui vont être concernés par ces nouvelles restriction de crédit immobilier !

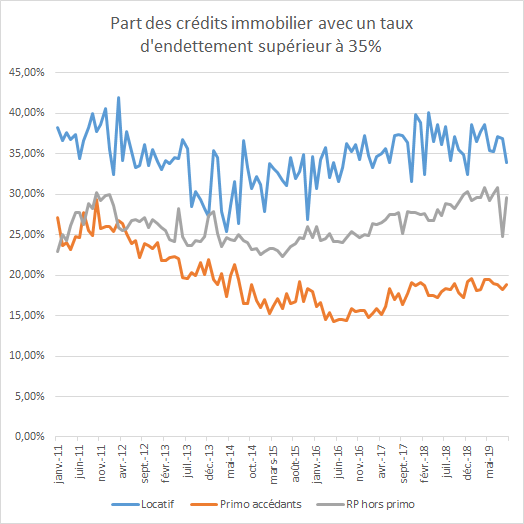

Les dossiers de crédit immobilier dont le taux d’endettement dépasse 35% représente environ 28.5% des dossiers de crédit accordés en septembre 2019 (dernière statistiques disponibles – Il oscille entre 24% et 27% depuis 2011) :

- Pour les primo-accédants, seuls 18% des emprunteurs ont un taux d’endettement supérieur à 35% ;

- Pour l’acquisition de la résidence principale hors primo accédants, 29% des emprunteurs ont un taux d’endettement supérieur à 35% ;

- Pour les crédits « investissement locatifs », 34% des emprunteurs ont un taux d’endettement supérieur à 35% ; (ce taux est historiquement élevé )

Ce sont donc principalement les investisseurs locatifs qui devraient être touchés par ces restrictions (d’autant plus qu’ils ne pourront pas bénéficier de la flexibilité autorisée par le HCSF).

Le calcul du taux d’endettement est dorénavant strictement définit par le HCSF ! Le calcul du taux d’endettement par solde résiduel ne pourra plus permettre de s’endetter sans limite pour les emprunteurs capables d’investir avec « cash flow » positif (cf »Crédit immobilier : Enfin une définition du taux d’endettement à 33% qu’on ne peut plus dépasser en 2020 !« ).

Cette définition précise du taux d’endettement par le HCSF aura un impact considérable sur le marché ! Aujourd’hui, chaque banque calcul le taux d’endettement selon une méthode interne. Depuis le 01/01/2020, le calcul du taux d’endettement est harmonisé.

Extrait de cet article « Crédit immobilier : Enfin une définition du taux d’endettement à 33% qu’on ne peut plus dépasser en 2020 ! » dans lequel nous vous donnons le formule de calcul du taux d’endettement :

« Dans le texte du HCSF, cela donne : «Taux d’effort» : le ratio comprenant au numérateur les charges annuelles d’emprunt associées à l’endettement total de l’emprunteur (ou des co-emprunteurs, le cas échéant) et au dénominateur les revenus annuels.

Ainsi, pour calculer votre taux d’endettement, il suffit de diviser le montant de votre remboursement annuel de crédit immobilier par le montant de vos revenus annuels.

Selon le HCSF, le montant des revenus annuels correspond au revenu net avant impôt de l’emprunteur, ou du foyer fiscal (ou à la somme des revenus nets avant impôt des co-emprunteurs le cas échéant) calculé comme le revenu net imposable tel que défini à l’art. 156 –156 (bis) du Code général des impôts majoré des abattements forfaitaires pris en compte et minoré des revenus exceptionnels non récurrents.

En ce qui concerne les revenus locatifs, le HCSF semble donc imposer aux banques de prendre en considération le revenu foncier net imposable, et non plus 70% des loyers comme il était coutume de le faire. Dans le cadre de l’activité de location meublée ou autre déficit foncier, l’amortissement et plus globalement les charges déductibles minorant le revenu net imposable, le taux d’endettement à 33% pourrait être très rapidement atteint.

La charge annuelle d’emprunt correspond à la somme des différents montants totaux, tels que définis au 9° de l’article L.311-1 du Code de la consommation, dus par l’emprunteur (ou les co-emprunteurs, le cas échéant) au titre du crédit immobilier et des différents emprunts en cours, pour une année donnée : cela comprend le total des intérêts et des remboursements de capital sur une période d’un an tel que préconisé par la recommandation CERS/2016/1.

Allonger la durée des crédits immobiliers ou augmenter l’apport personnel pour obtenir un crédit immobilier ?

En décembre 2019, 47% des crédits immobiliers étaient déjà accordés sur une durée comprise en 20 et 25 ans. Ce ratio va t’il encore augmenter ? Les crédits d’une durée supérieure à 25 ans ne représentaient que 1.4% des crédits accordés.

Allons nous au contraire assister à une hausse forte des apports personnels jusqu’ici conservés par les emprunteurs pour maximiser l’effet de levier du crédit ?

Combien d’emprunteur préfèrent s’endetter au maximum pour se donner les moyens d’augmenter l’effet de levier en conservant leur épargne ? Les nouvelles restrictions du HCSF ne vont elles pas simplement obligé les emprunteurs à réaliser un apport personnel un peu plus élevé ? Il serait alors exagéré d’anticiper une trop grande fragilisation du marché immobilier.

De surcroît, comme nous vous l’expliquions dans notre article stratégique pour l’année 2020, les épargnants vont continuer à affluer sur le marché immobilier pour investir leur épargne abondante et mal rémunérée sur les fonds euros des contrats d’assurance vie (cf »En 2020, un marché immobilier partagé entre une réduction de l’accès au crédit immobilier et recherche d’une valeur refuge ?« ).

L’afflux d’épargnants qui vont investir « cash », sans recours au crédit immobilier par arbitrage de leur épargne liquide, va t’il compenser la disparition de ceux qui ne pourront plus emprunter à crédit ?

Il va bien falloir utiliser ces milliards qui s’accumulent sur les livrets et autres fonds euros ! Certains procèderont au remboursement anticipé de leur crédit immobilier (Le remboursement anticipé de votre crédit immobilier est une bonne idée surtout en fin de prêt !), d’autres achèteront de l’immobilier ou des actions (cf »Réussir à prendre la décision d’investir même si ce n’est pas le bon moment !)

Pour les autres, ils ne le reste que deux alternatives : Accepter de voir la valeur relative de leur patrimoine baisser au gré de la baisse de la valeur de la monnaie ou faire une donation à leurs enfants qui auront probablement des projets d’investissement à financer ! (cf »Faire une donation à vos enfants pour améliorer le rendement de votre épargne.).

A suivre …

Besoin d’un conseil pour gérer votre patrimoine ?

Besoin d’un conseil pour gérer votre patrimoine ?

Vous rêvez d’un conseil en gestion de patrimoine qui n’a rien à vendre à part ses conseils ? Ça tombe bien, c’est notre métier !

Qu’il s’agisse d’une simple question ou d’un audit complet de votre situation patrimoniale, nous sommes en mesure de vous accompagner au gré de vos besoins et de vos projets de vie. Pour bénéficier de nos conseils, trois solutions :

- Nos livres « Investir dans l’immobilier » ; « Succession » et « Assurance vie et gestion de patrimoine » ;

- Nos services d’ »assistance patrimoniale », de « bilan patrimonial » ou encore de « Bilan retraite » ou de « gestion conseillée » que nous vous détaillons ci après ;

- Ou les deux grâce à nos offres groupées détaillées dans cette page : Conseil en stratégie et optimisation patrimoniale.

– Nouveau ! L’assistance patrimoniale – Une solution rapide et efficace pour répondre à vos questions, lever un doute ou simplement solliciter notre avis sur votre situation patrimoniale. L’assistance patrimoniale, c’est un rendez vous téléphonique d’une durée moyenne de 45 minutes pendant laquelle nous travaillons ensemble sur votre situation patrimoniale – Un service au tarif unique de 69€ TTC –

Découvrir en détail notre offre d’assistance patrimoniale

– Le bilan patrimonial – L’analyse exhaustive et approfondie de votre situation patrimoniale. – Tarif variable selon la complexité de votre situation / En moyenne, ce service est facturé 590€ TTC.

Découvrir notre offre de bilan patrimonial

– Nouveau ! L’assistance et le bilan Retraite – Une service innovant pour vous répondre à toutes vos questions « retraite » et calculer le montant de votre futur retraite et bénéficier des conseils de nos experts qui vous permettront d’éviter les mauvaises surprises et les erreurs dans le calcul de votre pension ! – Toutes nos réponses à vos problématiques « retraite » pour 69€ TTC –

Découvrir notre offre de bilan retraite

– La gestion conseillée – Ne soyez plus seul avec vos placements financiers – Vous souhaitez bénéficier de conseils INDEPENDANTS pour valoriser au mieux vos placements financiers ? Découvrez la gestion conseillée. L’analyse de vos placements et nos conseils pour sélectionner les placements financiers adaptés à votre besoin pour 119€ TTC !

[ad_2]

Source link