Immobilier locatif : Si tous les locataires solvables peuvent acheter leur résidence principale, qui va rester locataire ?

[ad_1]

Paradoxalement, la baisse des taux de crédit immobilier pourrait être une mauvaise nouvelle pour l’investisseur locatif dont les locataires solvables ont tous la capacité de devenir propriétaire de leur résidence principale.

En 2019, le SMIC net mensuel est de 1200€ par mois, soit pour un couple, dont les deux membres seraient rémunérés à ce niveau de rémunération plancher pour un temps plein, une rémunération mensuelle de 2400€ net.

Avec une telle rémunération, ce couple possède une capacité de remboursement mensuel de 800€ / mois et une capacité d’investissement immobilier de 200 000€ (pour un emprunt d’une durée de 25 ans au taux de 1.30% comme le confirme les données de notre comparateur de crédit immobilier qui vous permet de comparer les barèmes de taux immobiliers entre plus de 100 banques pour trouver le meilleur taux).

Oui, aujourd’hui, un couple dont les deux membres sont rémunérés au SMIC peut emprunter jusqu’à 200 000€ (sans apport) et devenir propriétaire de sa résidence principale pour une mensualité de remboursement qui sera très proche du montant du loyer qu’il paye en étant locataire.

Tous conseils pour mieux gérer votre patrimoine dans nos livres et guides pratiques :

– « Investir dans l’immobilier » pour réussir votre investissement immobilier ;

– « Succession » pour optimiser votre succession et réduire les droits de succession ;

– « Assurance vie et gestion de patrimoine » pour utiliser toute la puissance patrimoniale de l’assurance-vie.

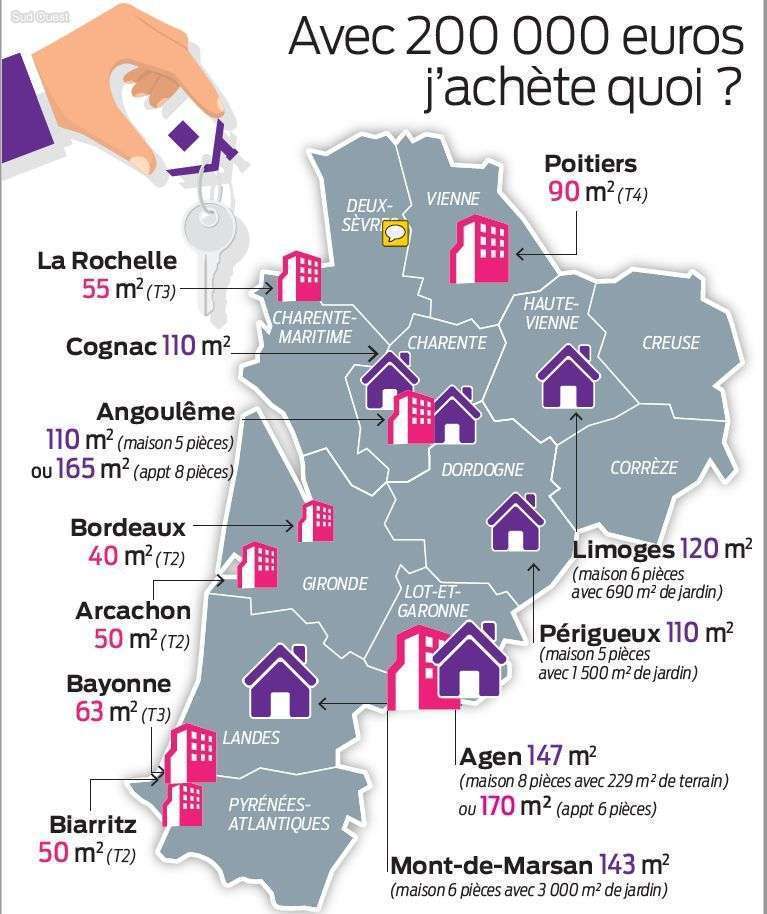

Si cette somme peut paraître faible pour un parisien qui pourrait à peine acheter un studio de 20 m², il en est tout autre pour une très grande majorité des habitants en province.

Voyons un exemple concret avec la région nouvelle aquitaine :

Bref, avec un budget minimal de 800€ / mois, les locataires solvables ont, pour la grande majorité d’entre eux, les moyens de devenir propriétaire de leur résidence principale. La question est alors de savoir qui est encore locataire ? Faut il craindre une paupérisation des locataires, si tous les locataires solvables peuvent devenir propriétaire de leur résidence principale ?

Cette perspective est d’autant plus réaliste que les loyers payés par les locataires sont très proche de la mensualité du crédit immobilier, surtout dans les métropoles comme nous vous l’expliquions déjà dans cet article « Avec la baisse des taux de crédit immobilier, être locataire de sa résidence principale est une erreur !« . Bref, les locataires qui ont le choix n’ont aujourd’hui aucun intérêt à rester locataire.

Prenons par exemple, un copie écran des annonces de locations pour Bordeaux :

Le risque de paupérisation des locataires réduit il l’intérêt pour l’investissement immobilier locatif ?

L’investisseur locatif doit avoir conscience de cette situation nouvelle autorisée par la faiblesse des taux de crédit immobilier, et une relative stabilité des prix de l’immobilier depuis 10 ans (partout en France sauf quelques grandes métropoles telles que Paris, Lyon ou Bordeaux). Les locataires solvables ont tous les moyens de devenir propriétaire de leur résidence principale. Ainsi, seuls ceux qui n’ont pas le choix restent locataires, il peut s’agir :

– Des locataires solvables qui sont dans une situation personnelle instable (séparation, nouvel emploi, mutation récente, …) ; Ces locataires seront locataires pour une durée réduite, juste le temps de retrouver de la stabilité ;

– Des locataires non solvables qui n’auront pas les moyens d’acheter leur résidence principale faute de revenus suffisamment pérennes (CDD, intérim, chômage, temps partiel, …). Mais s’ils sont insuffisamment solvables pour rembourser leur crédit immobilier… ne sont ils pas pas insuffisamment solvables pour payer leur loyer ? Ce phénomène est particulièrement marquée dans les villes ou l’immobilier est peu onéreux et notamment certaines villes moyennes.

A suivre … A long terme, faut il croire que cette situation exceptionnelle soit à l’origine d’une forte hausse des prix de l’immobilier et donc à l’incapacité des locataires solvables à acheter leur résidence principale (cf »Les taux d’intérêt négatifs à l’origine d’une forte hausse des prix de l’immobilier et des marchés actions ?« ).

Barème des meilleurs taux de crédit immobilier

Consultez notre barème des meilleurs taux actuellement proposés par les banques via notre comparateur de crédit immobilier.

[ad_2]

Source link