Êtes vous prêt pour la hausse des prix de l’immobilier et des terrains constructibles ?

[ad_1]

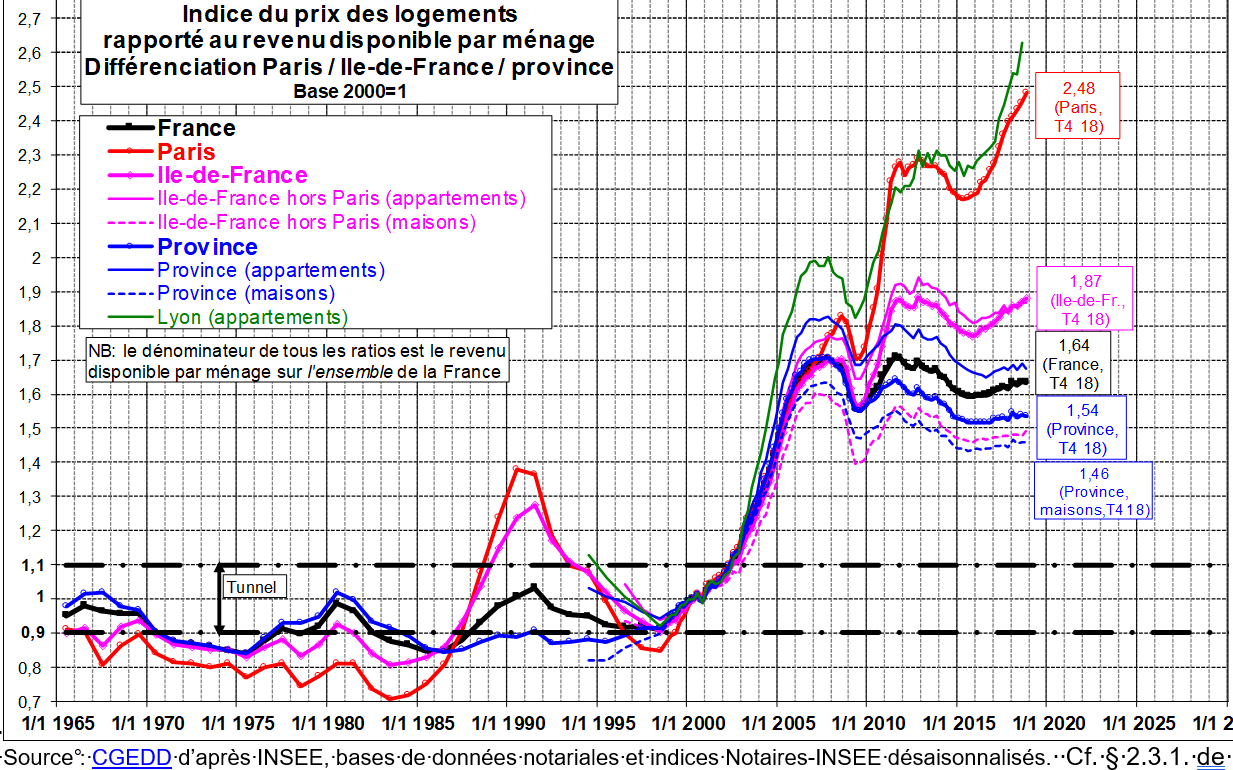

Les prix de l’immobilier sont relativement stables depuis presque 10 ans sauf dans quelques grandes métropoles Française pour lesquelles les prix ont doucement augmentés et Paris, Lyon et Bordeaux dans lesquelles les prix ont littéralement explosés sur cette période.

Pourtant, pendant ces mêmes 10 dernières années, le taux d’intérêt des crédits immobiliers se sont effondrés (cf »Comparateur des meilleurs taux de crédit immobilier« ) et les emprunteurs s’endettent sur des durées de plus en plus longues : Il y a 10 années, la durée d’un crédit immobilier étant de 20 ans, cette durée était inscrite dans l’esprit de chacun comme étant la durée « normale » d’un crédit immobilier.

Et toujours nos bestsellers « Assurance vie et gestion de patrimoine » et « Investir dans l’immobilier«

Aujourd’hui, comme nous vous l’expliquions dans cet article « Crédit immobilier : Est il raisonnable d’emprunter sur 25 ans ou plus ?« , la durée considérée comme normale s’approche de 25 ans : 41% des crédits immobiliers sont souscrits pour une durée supérieure ou égale à 25 ans.

Les candidats à l’investissement immobilier ont un pouvoir d’achat immobilier considérable qui va faire monter les prix de l’immobilier en province.

Entre la violente baisse des taux de crédit immobilier et l’allongement de la durée considérée comme normale pour un crédit immobilier et surtout des prix de l’immobilier stables depuis 10 ans, les ménages qui se lancent aujourd’hui dans l’achat de leur résidence principale ont un pouvoir d’achat immobilier considérable.

Un ménage aux revenus médians d’environ 3000€ / mois peut aujourd’hui, en 2019, emprunter 260 000€ / 25 ans. Il y a 10 ans, en 2008, ce même ménage médian pouvait emprunter seulement 170 000€. L’écart est considérable et modifie le marché immobilier dans des proportions inimaginables.

Dans un marché, le prix est fixé naturellement par confrontation entre l’offre et la demande. Lorsque la demande voit sa capacité d’achat augmenter de 60%, les prix s’ajustent naturellement à la hausse. Dans le contexte actuel, avec 3000€ de revenu mensuel dans un ménage de deux personnes (1500€ / mois par personne), vous pouvez acheter un bien immobilier valorisé 260 000€ ! (cf »Simulateur de crédit immobilier pour faire vos simulations de capacité d’endettement)

Considérant que les prix n’ont pas augmentés depuis 10 ans, cela signifie que ces ménages peuvent devenir propriétaire d’un bien immobilier qui n’était accessible qu’aux hauts revenus en 2008. Cette nouvelle donnée modifie considérablement le marché et pourrait expliquer une forte hausse des prix de l’immobilier dans les prochaines années, notamment dans les villes dont les prix n’ont pas beaucoup augmentés depuis 2008, c’est à dire en province.

Pour comprendre la logique du raisonnement, il suffit de comprendre les modalités d’achat d’un ménage

Imaginez, un jeune couple, 28 ans, sans enfants dont les revenus mensuels sont de 3500€ (1700€ chacun). Ils veulent acheter leur résidence principale. Voici comment ils procèdent :

- La première étape consiste à se fixer un budget. Pour cela, rien de plus simple que d’aller sur internet et consulter un courtier sur internet qui analysera rapidement le dossier et, dans une première approche, défrichera le dossier en orientant le candidat à l’achat immobilier dans une banque. C’est ce que vous pouvez faire en utilisant notre comparateur de crédit immobilier. Je crois néanmoins qu’avant de consulter un courtier, il faut tout simplement aller consulter sa banque. Dans un premier temps, il faut savoir si le projet est viable et surtout quelle est la capacité d’achat de ce jeune couple. Dans notre cas, la réponse du banquier sera la suivante : Avec 3500€ de revenu mensuel, vous pouvez rembourser 1100€ par mois pendant 25 ans ; Vous pouvez donc emprunter 275 000€.

- Seconde étape : Trouver un bien qui rentre dans le budget. Le jeune couple va donc passer ses soirées et ses weekends sur Leboncoin pour trouver le bien immobilier qui pourrait rentrer dans ce budget de 275 000€. Et là, c’est la grande surprise, notre jeune couple aux revenus médians s’aperçoit de l’importance de son pouvoir d’achat. Avec 275 000€, il peut acheter un bien immobilier qu’il croyait inaccessible, normalement réservé aux hauts revenus. En effet, depuis 2008, les prix n’ont pas augmentés malgré la baisse des taux et l’allongement de la durée. Notre jeune couple est heureux et en profite pour acheter un bien de belle qualité auquel il croyait ne jamais pouvoir avoir accès.

- Troisième étape : Et si la construction d’une maison neuve était plus avantageuse ? Notre jeune couple rencontre donc un constructeur de maison individuelle qui lui explique que construire une maison neuve de qualité supérieure coute 1500€ / m² ; Notre jeune couple est toujours très heureux, avec leur budget, ils pourraient construire 120m² pour 180 000€ et pourraient encore consacrer environ 95000€ pour le terrain viabilisé.

Bref, la vie est belle ! Notre jeune couple avec son budget de 275 000€ est le roi du pétrole dans un marché sur lequel les prix n’ont pas bougés depuis 10 ans. Imaginez, ce jeune couple dispose d’un pouvoir d’achat immobilier suffisant pour devenir propriétaire d’un bien immobilier initialement réservé aux hauts revenus.

D’ailleurs, les vendeurs à qui ils achèteront leur maison souhaitent investir dans une nouvelle maison qui sera davantage en accord avec leur statut social. En 2008, lorsqu’ils ont achetés leur maison valorisé 275 000€, ils ne pouvaient emprunter davantage malgré leur 5200€ de revenu mensuel.

Aujourd’hui, grâce à la baisse des taux de crédit immobilier, ils vont pouvoir acheter une nouvelle maison valorisée 450 000€ (100 000€ d’apport à la suite de la vente de la maison et après remboursement du crédit + nouveau crédit sur 20 ans avec 1700€ de mensualité).

… Et voila, vous venez de comprendre comment on construit une nouvelle hausse spectaculaire des prix de l’immobilier !

Et pourquoi le prix des terrains constructibles devrait également augmenter ?

En réalité, lorsque l’on évoque la question de la hausse des prix de l’immobilier, on parle essentiellement de la hausse du prix du terrain constructible : Face à un coût de construction relativement stable dans le temps, c’est le prix du terrain qui subit la hausse du pouvoir d’achat du ménage.

L’augmentation de la demande n’aura pas d’impact majeur sur le prix de construction (sauf sur les agréments et la qualité des finitions et matériaux de second œuvre). En revanche, l’augmentation de la demande aura un impact puissant sur le prix du foncier.

[ad_2]

Source link