Combien devez vous épargner pour votre retraite ?

[ad_1]

Préparer sa retraite est au cœur des objectifs d’épargne ou d’investissement immobilier des Français : La préparation de la retraite est presque l’objectif d’une vie d’efforts financiers, et de stratégies d’enrichissement qui visent à se libérer de l’obligation de travailler.

Car au fond, c’est l’objectif poursuivi par tous : Se donner les moyens d’avoir suffisamment d’argent, d’épargne, de revenus non liés au travail quotidien pour être libre de continuer ou d’arrêter de travailler pour vivre. (cf »C’est quoi une bonne gestion de patrimoine ? Quels sont les objectifs que vous devez poursuivre ? », pourquoi la liberté est probablement l’objectif patrimonial le plus important).

Quel sera le montant de votre retraite ? Quel sera le taux de remplacement ?

Pour connaître vos besoins de revenus complémentaires pour la retraite, vous devez connaître quel sera le montant prévisionnel de votre pension retraite. Individuellement, chacun peut faire ces calculs de manière excessivement simple : Il vous suffit de vous connecter sur le site info-retraite.fr pour obtenir le montant estimé de votre prochaine retraite.

L’outil est d’une efficacité incroyable ; Je l’ai fait à titre personnel (ps : J’ai 36 ans), et me suis « amusé » avec plusieurs hypothèses plus ou moins réalistes. Les simulations sont très bien faites et les résultats rassurants, même si cela confirme que je devrais partir en retraite à 67 ans pour bénéficier d’au taux de remplacement d’environ 50%. Cela me semble, à titre personnel, relativement satisfaisant.

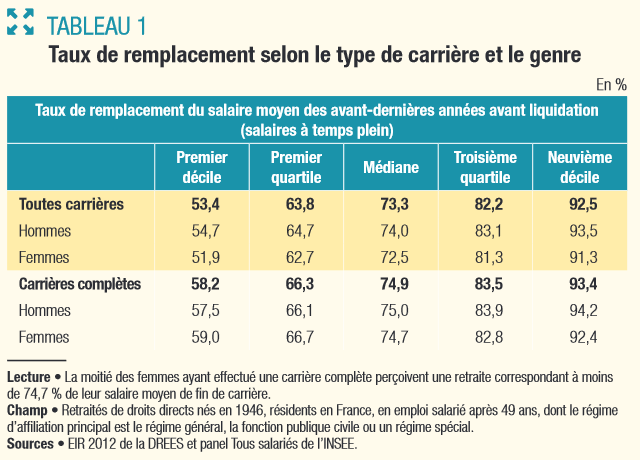

De manière général, il est courant d’entendre que le taux de remplacement, c’est à dire le montant de votre pension retraite par rapport à votre dernier salaire est de 50%. Il s’agit bien évidemment d’une donnée approximative, mais celle ci s’avère relativement proche de la réalité pour ceux dont les revenus sont supérieurs à la moyenne.

Les petits revenus, notamment les personnes qui ont été au SMIC pendant toute leur carrière bénéficieront d’un taux de remplacement autour de 70% / 75%.

La DREES a fait une étude complète sur les taux de remplacement en 2015. Voici les résultats.

Bref, à la retraite, vos revenus vont baisser … et plus votre rémunération, salaire sera importante, plus le taux de remplacement sera faible. Néanmoins, rares sont ceux dont le taux de remplacement est inférieur à 45%/50%. Dans le système actuel, ils sont seulement 2% des retraités bénéficient d’un taux de remplacement inférieur à 50%.

A la retraite, pour maintenir votre niveau de vie, vous devez générer 25% à 40% de revenus complémentaires par rapport à votre dernière rémunération.

Le jeune retraité qui voudrait maintenir son niveau de vie devra donc se générer des revenus complémentaires qui pourraient atteindre entre 30% et 45% de votre dernier salaire. Mais attention, à ne pas surestimer vos besoins à la retraite : La fin de la vie professionnelle c’est aussi la fin d’un grand nombre de dépenses obligatoire, de déjeuner à l’extérieur, de costume à acheter, de frais de déplacement, …

Comme générer un revenu complémentaire pour la retraite ?

Dans les faits, il existe trois stratégies différentes :

- Se constituer une épargne via des contrats d’assurance vie, un PEE ou un PERCO par exemple, qui sera disponible en capital. L’épargnant pourra choisir, de consommer seulement les intérêts du capital épargné ou capital et intérêts.

- Percevoir une rente viagère en transformant un capital en revenu garanti à vie et ou des produits financiers spécifique tels que le contrat Madelin ou le PERP ;

- Enfin, investir dans l’immobilier afin de percevoir des loyers qui viendront compenser la baisse de revenu.

L’assurance vie ou l’épargne financière qui sera disponible en capital.

Épargner sur un contrat d’assurance vie est la solution la plus simple pour préparer la retraite et se constituer un revenu complémentaire.

L’épargnant qui souhaiterait utiliser les seuls intérêts de son capital pour se constituer un revenu complémentaire devra épargner d’autant plus que le rendement de son épargne est faible.

Voici le tableau de synthèse : Celui qui souhaite percevoir 1000€ (non revalorisé pendant les 25 ou 30 ans de retraite) par mois de son épargne rémunérée à 2% devra disposer de 600 000€. Attention à la non revalorisation du revenu mensuel ! Les conséquences de l’inflation sur la perte de pouvoir d’achat peuvent être très importantes.

| Montant du revenu complémentaire | |||||||||

| 500 € | 750 € | 1 000 € | 1 500 € | 2 000 € | 2 500 € | 3 000 € | 4 000 € | ||

| Taux de rendement du capital | 1,00% | 600 000 € | 900 000 € | 1 200 000 € | 1 800 000 € | 2 400 000 € | 3 000 000 € | 3 600 000 € | 4 800 000 € |

| 1,50% | 400 000 € | 600 000 € | 800 000 € | 1 200 000 € | 1 600 000 € | 2 000 000 € | 2 400 000 € | 3 200 000 € | |

| 2,00% | 300 000 € | 450 000 € | 600 000 € | 900 000 € | 1 200 000 € | 1 500 000 € | 1 800 000 € | 2 400 000 € | |

| 3,00% | 200 000 € | 300 000 € | 400 000 € | 600 000 € | 800 000 € | 1 000 000 € | 1 200 000 € | 1 600 000 € | |

| 4,00% | 150 000 € | 225 000 € | 300 000 € | 450 000 € | 600 000 € | 750 000 € | 900 000 € | 1 200 000 € | |

| 5,00% | 120 000 € | 180 000 € | 240 000 € | 360 000 € | 480 000 € | 600 000 € | 720 000 € | 960 000 € | |

| 7,00% | 85 714 € | 128 571 € | 171 429 € | 257 143 € | 342 857 € | 428 571 € | 514 286 € | 685 714 € | |

La consommation progressive du capital épargné sera probablement la solution la plus raisonnable. Mais aurez vous suffisamment d’épargne ?

En se distribuant un revenu complémentaire dont le montant est supérieur au montant des intérêts annuels, l’épargnant consomme progressivement son capital épargné.

Voici le tableau de synthèse d’un épargnant qui souhaiterait percevoir 1000€ et consommer progressivement son épargne. Selon le taux de rendement et le montant du capital, l’épargne se consomme plus ou moins rapidement.

Ce tableau vous permet de lire le nombre d’année de revenu espéré.

| Montant du revenu complémentaire | 1 000 € | |||||||

| Montant du revenu complémentaire | ||||||||

| 100 000 € | 200 000 € | 300 000 € | 400 000 € | 500 000 € | 600 000 € | 700 000 € | ||

| Taux de rendement du capital | 1,00% | 8,70 années | 18,24 années | 28,78 années | 40,56 années | 53,92 années | 69,34 années | 87,58 années |

| 1,50% | 8,91 années | 19,19 années | 31,35 années | 46,24 années | 65,43 années | 92,48 années | 138,72 années | |

| 2,00% | 9,12 années | 20,29 années | 34,69 années | 54,98 années | 89,66 années | |||

| 3,00% | 9,60 années | 23,13 années | 46,27 années | |||||

| 4,00% | 10,15 années | 27,51 années | ||||||

| 5,00% | 10,80 années | 35,91 années | ||||||

| 7,00% | 12,54 années | |||||||

Le contrat Madelin, le PERP pour percevoir une rente viagère fiscalisée à l’impôt sur le revenu.

L’épargnant certain de vivre longtemps pourra préférer l’option rente viagère : C’est la certitude de percevoir un revenu à vie et cela quelle que soit la durée effective de votre retraite. Mais attention, dans l’hypothèse d’une rente viagère, le capital est aliéné au profit de la compagnie d’assurance vie : Ni vous, ni vos héritiers pourront y prétendre.

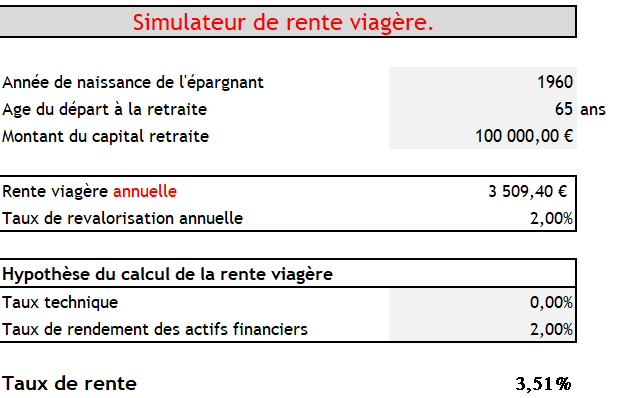

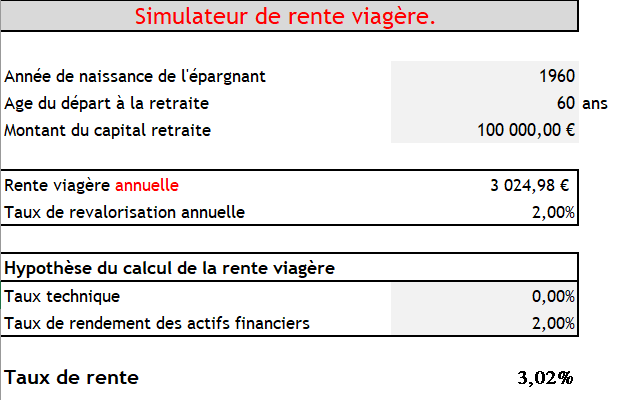

Construite autour des tables d’espérance de vie, la rente viagère est malheureusement souvent une source de déception tant le revenu proposé est faible, mais il est garanti… Pour vous en convaincre, vous pouvez utiliser notre simulateur de rente viagère.

Voici un exemple de rente viagère : Un épargnant né en 1960, qui souhaiterait transformer un capital de 100 000€ en rente viagère à l’âge de 65 ans pourrait espérer percevoir 3509€ par an, soit 292€ / mois éventuellement revalorisé selon le rendement des actifs gérés par la compagnie d’assurance vie.

Les deux variables importantes sont la date de naissance et l’âge de conversion en rente. Ensuite, ce n’est qu’une question de taux de rente calculé en fin de simulation. Le même épargnant qui aurait épargné 600 000€ pourrait percevoir 3.70% * 600 000 = 22000€ / an, soit 1850€ / mois.

Pour une conversion à l’âge de 60 ans, le taux de conversion baisse à 3.02% (cf seconde copie d’écran du simulateur de rente viagère).

L’immobilier locatif… une valeur sûre pour percevoir une revenu complémentaire indexé !

Enfin, l’immobilier locatif est la dernière solution, et probablement l’une des meilleures. Il s’agira de percevoir un revenu complémentaire indexé sur l’évolution de l’économie réelle dont l’inflation est un élément.

L’investisseur immobilier n’a que faire de l’évolution future des prix. Ce qui importe c’est le rendement locatif, c’est à dire la capacité de l’investissement immobilier à générer un haut niveau de revenu dans le temps.

L’évolution future des prix de l’immobilier n’est finalement qu’accessoire…

[ad_2]

Source link